AI电容新内存这个说法,听起来像资本市场给冷门零部件贴上的新标签,但它背后有一个现实问题:AI服务器越做越密,功耗波动越剧烈,供应链瓶颈不再只停留在GPU和HBM。根据华尔街见闻对高盛观点的转述,多层陶瓷电容器,也就是MLCC,正在成为AI基础设施里被重新定价的环节。它不是用来存储模型参数的内存,却像内存周期一样受到需求、价格、交货期和资本开支的共同推动。理解这条线索,关键不是追概念,而是看AI军备竞赛如何把压力传导到一个长期低调的被动元器件市场。

如果你想把这种供应链观察延伸到平台选择逻辑,可以继续看交易所合规阶段的分析。

AI电容新内存的核心逻辑:瓶颈从芯片外溢到被动元件

过去两年,AI资本开支的主线很清楚:先是GPU,随后是HBM、先进封装、ABF基板、液冷、电力和数据中心。现在,高盛把MLCC称为“新内存”,本质上是在提示一个变化:AI基础设施瓶颈正在从显眼的核心芯片,外溢到更细、更基础、但同样不可缺的元器件。

为什么不是只有GPU和HBM值得看

GPU决定算力上限,HBM决定数据吞吐,但一台AI服务器能否稳定运行,还要依赖电源、主板、连接、散热和大量被动元器件协同。MLCC不是最贵的零件,却大量分布在AI服务器板卡和电源网络周围。当整机架功率上升、板卡密度增加、信号完整性要求变高时,原本不起眼的电容会变成系统稳定性的底层约束。

这就是AI电容新内存叙事的起点。它不是说电容可以替代内存,而是说它可能像内存一样,进入一个由AI需求驱动的量价周期。对内容读者来说,这更适合被理解为供应链观察框架,而不是简单的买卖信号。

MLCC在AI服务器里到底做什么

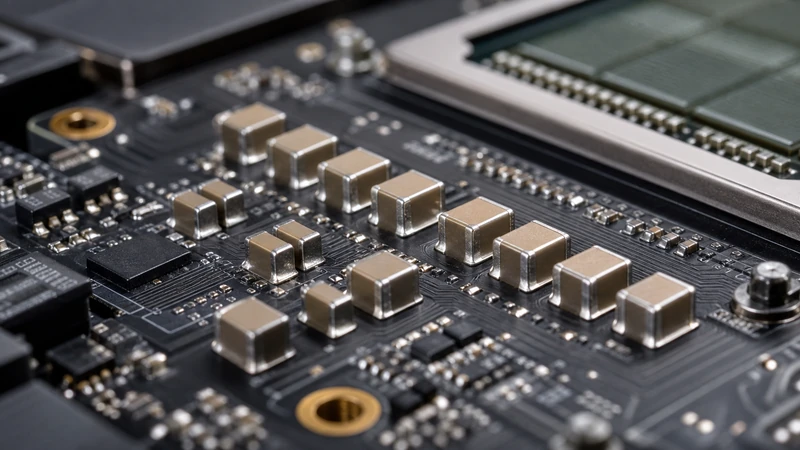

MLCC的全称是多层陶瓷电容器。它可以被理解为贴近芯片和电源网络的小型“瞬时稳压器”:平时储存少量电荷,当电压出现尖峰或下陷时快速吸收或释放电能,帮助系统维持稳定。

电源平滑与噪声过滤

AI服务器里的GPU、加速卡和高速互连模块会在极短时间内改变功耗需求。电源系统从远端响应需要时间,芯片却不能等待。MLCC就安装在更靠近负载的位置,用来做电源平滑和噪声过滤。它的作用不是让服务器更“聪明”,而是让昂贵芯片在高负载下不因电压波动、噪声干扰或瞬时供电不足而出错。

如果把GPU比作发动机,MLCC更像发动机周围的稳定系统。没有它,发动机仍然存在,但高强度运行时风险会迅速上升。

为什么AI负载会放大电容需求

传统消费电子也需要MLCC,但AI服务器的压力更集中。大模型训练和推理会带来高功耗脉冲,下一代机架又把更多计算、网络和存储模块放在同一系统里。板卡越复杂,供电网络越密,单机架所需的高端MLCC价值量就越容易上升。

这也是高盛和部分市场报告强调AI服务器需求冲击的原因。公开转述显示,高端MLCC交货期已超过20周,AI服务器和Rubin机架需求被认为正在推动高规格产品供需趋紧。AI电容新内存这条线,真正看的就是这种“需求突然变大、供给难以快速跟上”的结构。

供需错配已经出现哪些信号

任何供应链叙事都要回到三个问题:有没有真实需求,有没有价格变化,供给能不能快速修复。MLCC目前受到关注,正是因为这三个信号开始同时出现。

交货期、提价和出口数据

华尔街见闻对高盛观点的转述提到,高端MLCC交货期已超过20周,日系厂商近期出现提价动作。Investing.com等市场报道也提到,Murata据报对AI服务器和高端汽车应用MLCC提价15%至35%。这类价格信号比单纯概念更重要,因为它说明需求压力已经传导到采购端。

另一个可观察数据是日本出口。相关报道援引日本财务省贸易统计称,4月MLCC出口均价同比上涨16%,出口额同比增长28%。这些数据支持“量价齐升”的判断,但正式引用时仍应持续核对最新月度统计,因为电子元件周期变化很快。

扩产为什么不容易立刻跟上

MLCC看似是成熟被动元器件,但高端规格并不等同于普通消费电子库存。AI服务器需要高容量、高可靠性、适合高功耗板卡环境的产品,制造商扩产还要受设备、材料、工艺良率和客户认证限制。

这意味着供给不是今天涨价、明天就能补足。高盛转述中提到,整个MLCC行业产能年增长率仅略高于10%,而AI服务器端需求增长更快。即使不同机构对具体数字有差异,方向上也能解释为什么市场会把高端MLCC从低关注度元件,重新纳入AI基础设施瓶颈清单。

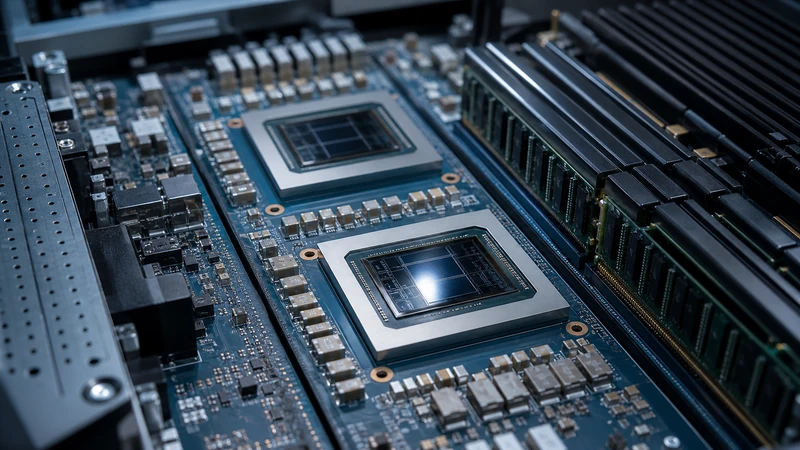

Rubin机架为什么会强化这个叙事

AI供应链变化不是只发生在单颗芯片上,而是发生在整机架层面。NVIDIA下一代Vera Rubin相关机架被市场视为重要变量,因为它把GPU、内存、网络、板卡和电源系统的复杂度继续推高。

从单颗芯片到整机架BOM

Moomoo等市场报道转述摩根士丹利测算称,VR200机架中的MLCC内容价值约为4320美元,明显高于上一代GB300约1500美元的水平。这个数字不需要被机械当成精确预测,但它说明一个方向:当AI机架升级时,成本上升并不只来自GPU,PCB、内存、ABF基板、MLCC等环节都会被重新估值。

这也是AI电容新内存更值得被放进AI资本开支框架里理解的原因。它不是一个孤立零部件故事,而是“AI服务器更贵、更密、更复杂”之后,系统级BOM重排的一部分。

这类硬件瓶颈不适合孤立判断,建议和交易所合规与平台选择阶段一起看,避免只被单个热点词牵着走。

普通投资者应该怎样理解这条线索

对普通读者来说,最容易犯的错是把“高盛看好MLCC”直接等同于“相关股票一定上涨”。这类结论过度简化,也忽略了估值、订单兑现和周期反转风险。

看供需,不只看概念

更稳妥的观察方式,是盯住几类硬指标:高端MLCC交货期是否继续拉长,厂商是否继续涨价,AI服务器订单是否兑现,云厂商资本开支是否维持强度,库存有没有异常堆高。如果这些指标同时强化,AI电容新内存的叙事就更有支撑;如果价格上涨后需求放缓,或者厂商扩产快于预期,叙事也可能降温。

从内容阅读角度,可以继续关注更多AI基础设施与市场解读,把MLCC和内存、先进封装、电力、数据中心放在同一张供应链地图里比较,而不是只看单个热点词。

主要风险

第一,AI资本开支本身可能波动。一旦大型云厂商削减订单,MLCC需求预期会被同步下修。第二,高端产品涨价可能吸引更多产能投入,供需错配未必长期存在。第三,市场可能提前把乐观预期计入股价,导致基本面还没兑现、估值已经拥挤。第四,MLCC仍是周期行业,消费电子、汽车和工业需求变化也会影响整体价格。

所以,MLCC值得关注,但不应该被神化。它是AI军备竞赛的一块压力测试板,而不是脱离周期规律的确定性资产。

常见问题

为什么高盛说电容是“新内存”?

这个说法强调的是周期属性和瓶颈属性,不是功能替代。高端MLCC在AI服务器里的用量和价值量上升,供需紧张又带来价格弹性,因此在资本市场叙事上接近此前被追逐的内存瓶颈。

MLCC短缺会直接限制AI服务器出货吗?

高端规格短缺可能影响部分服务器交付节奏,尤其是认证严格、替代难度高的产品。但最终影响取决于整机厂库存、供应商扩产、客户锁单和替代设计,并不能只凭单一交货期判断。

AI电容新内存适合直接理解成投资建议吗?

不适合。AI电容新内存更适合作为AI供应链研究线索,用来观察需求、价格和资本开支传导。任何投资判断都需要结合估值、财务、订单质量和个人风险承受能力。

结论:把电容看作AI基础设施的压力测试点

AI电容新内存之所以值得讨论,是因为它把AI军备竞赛从GPU和内存,拉回到更完整的服务器供应链。MLCC不是最耀眼的零件,却可能在高功耗、高密度、高复杂度的AI机架里承担越来越关键的稳定作用。真正重要的不是“新内存”这个标签,而是交货期、提价、出口数据和机架BOM共同指向的供需压力。

下一步,继续跟踪高端MLCC价格、AI服务器订单和云厂商资本开支变化,再决定这条线索是否值得放进你的AI供应链观察清单。

如果你已经看懂AI供应链瓶颈如何扩散,下一步可以继续阅读平台选择与合规判断框架,把市场热点和实际决策分开。