铜价 华尔街 AI电网 供给缺口,正在被放进同一个定价框架里讨论。过去,铜更多被看作“工业周期晴雨表”;现在,机构开始把它放到AI数据中心、电网投资、再工业化和矿山供给弹性不足的交叉点上看。Jefferies给出每吨约17636美元的长期目标价,高盛、汇丰、摩根大通等机构也在强调需求加速和供给偏紧。但这不等于铜价只涨不跌,更不等于任何目标价都会兑现。真正值得理解的是:市场究竟在给哪些变量定价,哪些变量可能推翻这个叙事。

看懂铜价背后的AI与电网逻辑后,下一步更重要的是把宏观波动和平台选择分开判断。可以继续阅读TradePortX 对比栏目,先建立比较框架,不要只被单一价格预测牵着走。

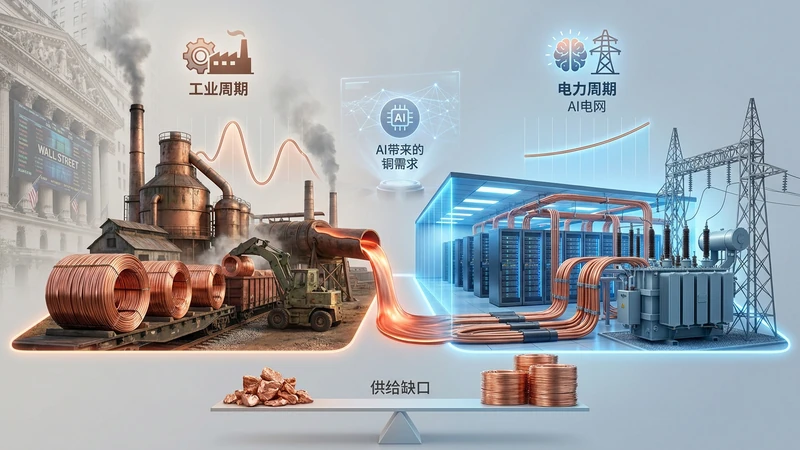

铜价 华尔街 AI电网 供给缺口:这轮看多到底在交易什么?

华尔街看多铜,并不是只因为某一天价格突破了关键点位。更核心的变化是,铜的需求叙事从传统地产、家电、制造业,扩展到AI数据中心、电力基础设施和全球电气化。与此同时,铜矿供给恢复慢、老矿品位下降、项目审批和建设周期长,使市场开始给未来缺口提前贴现。

Jefferies的17636美元预测意味着什么

据富途、鉅亨網和上海有色网等报道,Jefferies资深金属分析师Christopher LaFemina将2030年铜价目标上调至每磅8美元,折合每吨约17636美元。这一数字之所以引发关注,是因为它明显高于多数传统价格中枢,也被市场视为华尔街较激进的铜价预测之一。

但这个预测更适合理解为“长期紧平衡情景”的价格锚,而不是确定报价。它背后的假设包括:AI资本开支继续落地为真实数据中心,电网投资持续扩张,矿山供给无法快速跟上,库存和区域贸易流向持续紧张。只要这些假设有一项明显走弱,价格路径就会变化。

高盛、汇丰、摩根大通的共识在哪里

高盛、汇丰、摩根大通等机构的共同点,是把铜从普通工业金属重新放进“电力基础设施资产”的框架里。高盛上调铜价预测时,强调铜矿供应恢复低于预期;摩根大通则把供应收紧、电网投资、AI数据中心需求和工业电气化放在同一条逻辑链上。

这类共识说明,铜价 华尔街 AI电网 供给缺口的核心不是单点新闻,而是需求曲线和供给曲线同时发生变化。需求端的新增变量在变多,供给端的响应速度却没有同步变快,这就是市场愿意给铜更高估值的原因。

supply与AI数据中心如何把铜需求从“工业周期”推向“电力周期”

AI带来的铜需求,不是来自模型本身,而是来自模型背后的物理基础设施。算力最终需要机房、供电、冷却、变压器、电缆、备用电源和并网系统。铜是这些环节中最基础的导电材料之一,因此AI资本开支一旦从云厂商预算变成数据中心建设,就会沿着电力链条传导到铜需求。

为什么AI不是只消耗芯片,也消耗电网和铜

华尔街见闻引用大宗商品投资人Dan Dreyfus的观点称,一个1GW级AI工厂可能需要约5万吨铜;如果每年建设15GW设施,仅数据中心一项就可能新增约75万吨铜需求。这个估算属于市场观点,不能机械套用到所有项目,但它揭示了一个方向:AI的瓶颈不只在GPU和HBM,也在电力、土地、冷却和金属材料。

传统数据中心需要铜,AI数据中心通常需要更高功率密度和更复杂的供电系统,因此对电缆、母线、变压器和配电设备的要求更高。只要AI资本支出继续向实体基础设施转化,铜需求就会获得新的结构性支撑。

需求弹性:价格上涨是否会压制用铜量

铜价上涨当然会带来反作用。价格越高,下游越可能通过延后投资、优化设计、使用铝等替代材料来降低成本。Reuters也提醒,AI未必会成为多头想象中那样强的单一需求引擎,这个反方观点很重要。

问题在于,电力系统和高可靠性数据中心并不总能轻易减铜。关键设备强调安全、传导效率和稳定性,不会只因为短期价格上涨就大幅牺牲可靠性。所以铜的需求弹性可能呈现分层:低端、可替代场景会受压制,电网、AI数据中心和关键基础设施的需求更有韧性。

电网升级为什么是铜价的第二条主线

如果说AI数据中心提供了新的需求想象,电网升级则提供了更广泛、更稳定的底层需求。数据中心需要电力接入,新能源需要并网,制造业回流需要配电,城市更新需要输配电扩容。这些环节都绕不开铜。

电网、可再生能源和再工业化的共同点

电网升级不是单一国家的短期主题。可再生能源发电具有波动性,需要更强的输配电系统和储能并网能力;AI算力中心往往集中在电力、土地和网络资源合适的区域,也需要新增输电与配电能力;再工业化和制造业回流,则要求工业园区、电气设备和自动化产线同步扩容。

这些需求有一个共同点:它们不是“多买一点铜”的消费品需求,而是资本开支型需求。一旦项目立项,铜需求往往随工程进度释放,短期不一定平滑,但中长期会形成较强支撑。

如果你已经开始关注大宗商品波动如何影响风险资产,建议继续看平台与市场风险对比内容,把市场叙事、账户安全和信息来源放在同一张检查表里。

区域库存和关税预期如何影响COMEX与LME价差

证券时报等媒体提到,美国铜关税预期和提前进口行为,已经影响全球铜资源流向。若美国企业担心未来关税上升,就可能提前补库存,导致铜资源向美国市场集中,进而推高COMEX与LME之间的价差。

这类价差不完全等同于全球真实缺铜,但它会改变短期定价。区域库存错配、贸易流重新分配、关税政策预期,都可能让某个市场显得更紧。也就是说,铜价不仅在交易长期供需,还在交易库存放在哪里、谁先囤货、政策何时落地。

供给缺口怎么进入铜价定价模型

铜供给的难点在于,它不像部分制造品那样可以快速扩产。矿山勘探、审批、融资、建设、投产和爬坡都需要时间。需求可以因为AI资本开支突然上修,但供给很难在一两年内同步增加。

新矿周期长,老矿品位下降

多家研究和市场观点都提到,新铜矿从开发到稳定投产往往需要7到12年。与此同时,部分老矿面临品位下降、成本上升和运营扰动。印尼Grasberg、刚果(金)Kamoa-Kakula等矿山扰动,也被机构用来解释为什么供应恢复低于预期。

供给缺口并不一定意味着市场每天都没有货,而是意味着在价格不显著上移、资本开支不显著增加的情况下,未来可用增量不足。铜价 华尔街 AI电网 供给缺口的定价逻辑,本质上是在问:需要多高的价格,才足以刺激新供给、抑制低效需求,并重新平衡市场?

从现货紧张到长期目标价:市场在给缺口贴现

机构目标价通常会综合库存、矿山产量、精炼铜供需、加工费、利率、美元、关税、资本开支和风险偏好。若现货库存低、矿端加工费弱、远期需求预期强,市场就更容易接受更高的长期价格。

但贴现未来缺口也有风险。如果未来AI资本开支放缓,电网投资低于预期,矿山复产快于预期,或者高铜价引发更强替代,缺口就会被重新估算。到那时,机构目标价也会被下修。因此,目标价不是答案,只是对一组假设的压缩表达。

普通读者该如何理解铜价上涨的风险

铜价上涨的叙事很有吸引力,因为它把AI、电力、能源转型和供给瓶颈连在一起。但越是强叙事,越需要看风险变量。否则很容易把“长期逻辑”误读成“短期不会回调”。

三类变量会打断看多叙事

第一类是宏观变量。全球经济放缓、美元走强、利率上行或风险资产回撤,都可能压制大宗商品价格。铜仍然有明显周期属性,不会因为AI叙事就脱离宏观环境。

第二类是供给变量。矿山复产、冶炼瓶颈缓解、库存重新释放、废铜供应改善,都可能降低短缺溢价。第三类是需求变量。高铜价可能推动替代材料、工程延后或设计减量,尤其在成本敏感场景中更明显。

这不是投资建议,而是定价框架

普通读者理解这轮铜价上涨,不需要直接跳到交易结论。更稳妥的方式,是把它当作观察AI基建和电力周期的窗口:AI资本开支是否真实落地?电网订单是否持续?COMEX和LME库存如何变化?矿山扰动是否扩大?机构是否继续上修或开始下修预测?

这些问题比单一目标价更重要。铜价 华尔街 AI电网 供给缺口,真正提供的是一个分析框架,而不是买卖指令。

结论:铜价的核心不是单点利好,而是需求和供给的错配

这轮华尔街看多铜,核心逻辑可以压缩成一句话:AI和电网让需求曲线更陡,矿山和供应链让供给曲线更慢。Jefferies的17636美元预测之所以被关注,是因为它把这种错配推演到了较激进的长期价格情景。

但任何铜价预测都必须接受现实检验。AI建设、电网投资、库存流向、关税政策、矿山复产和宏观风险,都会不断改写定价。读者应该用框架看铜,而不是用目标价替代判断。下一步,可以进一步了解注册交易所前需要核对哪些安全步骤,把市场信息、风险识别和账户安全放在同一个检查清单里。

常见问题

铜价为什么被华尔街集体看多?

因为AI数据中心、电网升级和工业电气化正在提高铜的长期需求预期,而新矿建设周期长、老矿品位下降和矿山扰动又限制供给弹性。华尔街看多的本质,是把未来供需缺口提前折现到价格里。

AI数据中心为什么会增加铜需求?

AI数据中心不只需要芯片,还需要稳定供电、内部布线、变压器、冷却系统、备用电源和并网设施。铜是关键导电材料,因此AI资本开支落地为实体数据中心时,会沿着电力链条增加铜需求。

Jefferies 17636美元铜价预测可信吗?

它可以作为理解长期紧平衡情景的参考,但不能当成确定结果。这个预测依赖AI建设持续、电网投资扩张、供给恢复缓慢等假设;如果宏观环境或供给条件变化,目标价也可能被调整。

铜价上涨最大的风险是什么?

主要风险包括全球需求放缓、美元走强、利率上行、矿山复产快于预期、库存释放、关税预期反转,以及高价推动替代材料或项目延期。铜仍然是周期品,不会只受AI叙事影响。

普通投资者应该怎样看铜价?

更适合把铜价当作观察AI基建、电网投资和全球工业周期的指标,而不是单凭机构目标价做交易。重点跟踪资本开支、库存、供给扰动和机构预测修正,避免把解释型信息误读成投资建议。