美债收益率股市FOMC高盛这几个词,正在重新变成美股投资者最关心的组合。原因不复杂:当长期利率上行时,股票估值会被重新折现;但如果企业盈利和AI资本开支仍然强,股市未必立刻转弱。高盛给出的一个关键观察是,10年期美债收益率大约触及5%时,才更可能对美股形成系统性估值压力。下一次FOMC之所以重要,不在于一次会议能决定牛熊,而在于市场会借此判断长期利率是否会继续被重新定价。

市场提示:本文只做宏观市场信息解读,不构成投资建议。若你已经从宏观风险转向平台选择,可以延伸阅读交易所怎么选更适合新手,先把风险承受能力和平台选择逻辑分开看。

美债收益率股市FOMC高盛框架:真正的压力线在哪里

讨论美债收益率对股市的影响,不能只看“涨了还是跌了”。更关键的是收益率上行的速度、幅度,以及它是否足以改变投资者对股票估值的折现假设。

为什么市场盯住10年期美债

10年期美债收益率常被视为全球资产定价的重要锚。它既反映长期通胀预期,也反映增长、财政供给和期限溢价。当这个利率快速上升时,股票未来现金流的现值会下降,尤其是估值较高、利润兑现更靠后的成长股,往往更容易承压。

不过,利率上行并不等于股市一定下跌。如果收益率上行来自经济增长更强、盈利预期上修,股市仍可能消化压力。真正危险的情况是:收益率因通胀黏性、财政赤字或长期国债供给压力而上行,同时盈利预期没有同步改善。

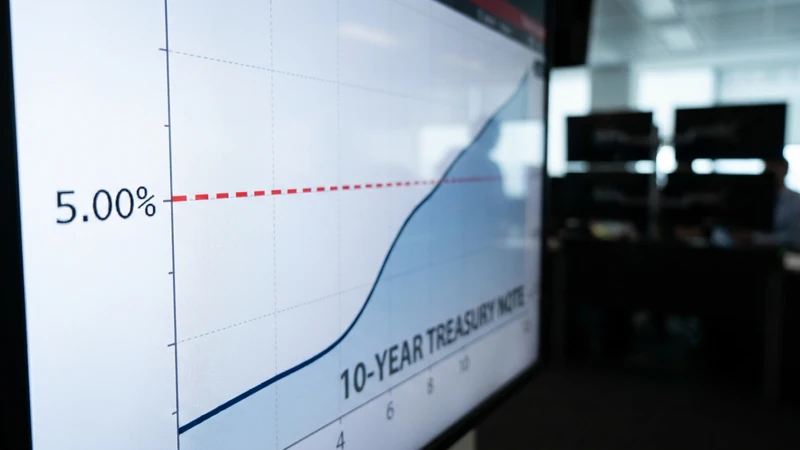

高盛给出的5%门槛怎么理解

据华尔街见闻援引高盛交易主管Tony Pasquariello的框架,10年期美债收益率需要接近5%,才更可能对美股构成系统性估值压力。这个5%不是精确预测点位,而是一个经验意义上的风险区间。

高盛的逻辑在于,当10年期收益率在一个月内出现“两倍标准差”级别的大幅上行时,股市通常会更容易遭遇估值重定价。按当前市场环境测算,这一临界水平大致落在5%附近。换句话说,市场真正担心的不是收益率每天的小幅波动,而是长期利率突然进入足以改变资产配置的区间。

下一次FOMC为何重要:市场想确认什么

美债收益率股市FOMC高盛框架之所以被市场反复讨论,是因为货币政策会议会影响投资者对长期利率路径的判断。下一次FOMC的重点,不只是利率是否调整,更是政策表述如何影响债券市场定价。

政策措辞会影响长期利率预期

如果美联储强调通胀仍有黏性、财政和供给因素可能推高长期利率,债市可能要求更高期限溢价。相反,如果政策沟通让市场相信通胀继续回落、未来仍有降息空间,10年期收益率上行压力就可能被削弱。

市场目前更关注“路径”而不是“单次结果”。即便会议维持利率不变,只要措辞让投资者认为高利率会维持更久,长期收益率也可能重新定价。对股市来说,这种重新定价比一次会议的表面决定更重要。

不是一次会议决定牛熊,而是路径重新定价

一次FOMC通常不会单独改变股市趋势。真正会影响估值的是连续的政策信号、通胀数据、就业数据和财政供给共同形成的利率路径。如果这些变量推动10年期美债收益率逼近5%,股市才可能从“担心利率”进入“被利率压制”的阶段。

这也是为什么投资者要把FOMC放在债市框架里看,而不是只盯着声明当天的涨跌。会议后的收益率曲线、美元走势、科技股表现和波动率变化,往往比会议标题更能说明市场真实反应。

为什么当前股市还没有被利率完全压住

截至2026年6月15日前后,公开市场数据仍显示10年期美债收益率低于5%红线。Trading Economics数据显示,美国10年期国债收益率约在4.43%附近。这解释了为什么市场虽然紧张,但尚未普遍进入“利率系统性压制股市”的定价状态。

AI资本开支仍在支撑盈利叙事

高盛认为,AI资本开支周期仍是美股的重要支撑。华尔街见闻报道提到,市场对2027年全球超大规模云厂商资本开支的一致预期约为9200亿美元,而高盛认为仍可能进一步上修,甚至突破1万亿美元。

这条主线很关键。只要AI基础设施投资继续扩大,相关科技企业的收入、订单和盈利预期就有支撑。对于估值较高的科技股来说,利率上行是压力,但盈利上修是缓冲。两者谁更强,决定了指数能否继续承受长期利率波动。

估值压力与盈利增长在拉扯

当前美股面对的是一组拉扯:一边是长期利率上行带来的估值压力,另一边是AI资本开支和企业盈利改善带来的增长支撑。因此,判断市场不能只问“收益率高不高”,还要问“盈利预期是否足够强”。

如果收益率只是温和上行,而盈利预期继续改善,股市可能震荡但不一定转弱。如果收益率快速逼近5%,同时盈利预期开始下修,估值和盈利就会同时承压,这才是更危险的组合。

普通投资者应该看哪些信号

美债收益率股市FOMC高盛框架对普通投资者的意义,是提供一个观察顺序:先看长期利率,再看政策路径,然后看股市内部结构是否变脆弱。

看10年期收益率是否逼近5%

第一条信号是10年期美债收益率是否持续逼近5%。如果只是短期波动,市场通常还有消化空间;如果收益率快速上行并站稳高位,股票估值压力会明显增加。

第二条信号是收益率上行的原因。如果来自增长更强,市场可能仍能承受;如果来自通胀反复、财政赤字扩大和长期国债供给压力,风险资产的压力会更大。

看波动率、杠杆和风险资产联动

高盛同时提醒,市场结构也在变化。杠杆ETF、期权gamma和短线资金会放大波动。当收益率上行、波动率抬升、科技股回撤同时出现时,市场可能更容易从局部调整变成广泛风险释放。

普通投资者不需要预测每一次FOMC声明的逐字变化,但应该观察会后10年期收益率、纳斯达克、标普500、美元和波动率是否同向指向风险偏好下降。如果多个信号同时恶化,就要降低杠杆和流动性风险。

参考资料与延伸阅读

以下资料用于核对本文的数据和市场背景,均以可点击来源形式列出:

- 华尔街见闻:美债收益率涨多高,才会真正威胁美股?高盛:10年期美债触及5%

- Trading Economics:US 10 Year Treasury Note Yield

- MLQ.ai:Fed & Rates Markets Brief June 07 2026

如果你已经理解宏观利率怎么影响风险资产,下一步不要急着做动作。先把“市场风险”和“平台选择”分开评估,再阅读交易所怎么选更适合新手,用更稳的框架决定是否继续深入。

常见问题

10年期美债收益率为什么会影响股市?

因为10年期美债收益率会影响股票估值使用的折现率。收益率越高,未来现金流折现后的现值越低,成长股和高估值板块通常更敏感。但如果盈利预期同步上修,股市也可能部分抵消利率压力。

5%收益率门槛是不是绝对预测?

不是。5%更像高盛框架下的经验风险线,用来提示收益率进入可能触发估值重定价的区域。它不是精确买卖点,也不意味着触及后股市必然下跌。

下一次FOMC对普通投资者意味着什么?

下一次FOMC的意义在于观察政策路径是否改变市场对长期利率的预期。普通投资者应关注会后10年期美债收益率、波动率和科技股表现,而不是只看会议当天是否加息或降息。

总结:把FOMC放进利率框架里看

美债收益率股市FOMC高盛这条主线,本质是在提醒投资者:股市真正害怕的不是单次政策会议,而是长期利率进入足以重估资产价格的区间。当前5%仍是市场关注的关键门槛,AI资本开支则是抵消利率压力的重要支撑。

对普通投资者来说,更稳的做法是持续跟踪10年期美债收益率、FOMC后的政策措辞、科技股盈利预期和市场波动率。先建立观察框架,再决定风险敞口,不要只根据一次会议标题追涨杀跌。