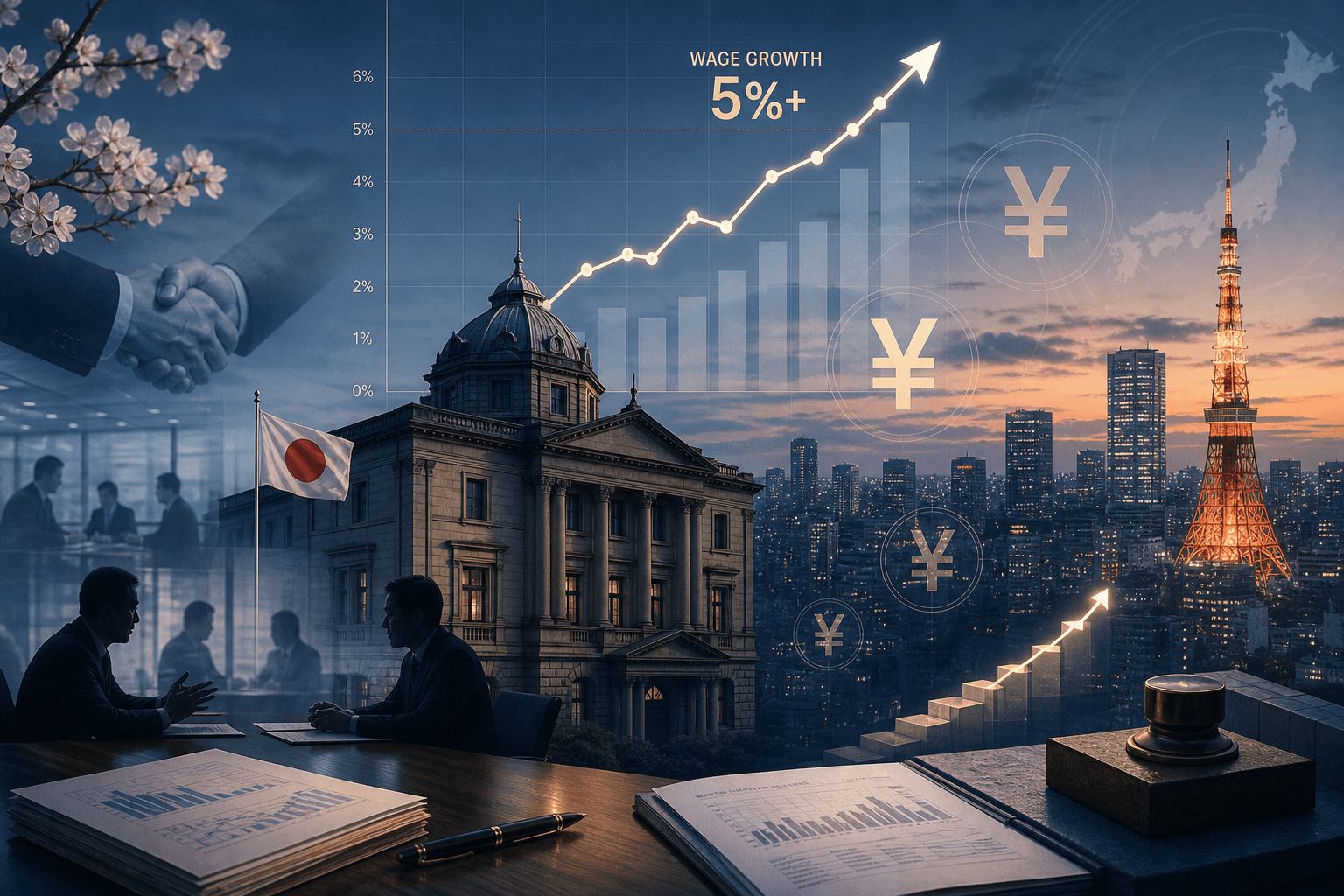

日本薪资上涨与央行加息路径又回到市场中心。日本最大劳工团体连合(Rengo)公布的最终统计显示,2026年春斗平均涨薪为5.01%,这是日本年度薪资谈判连续第三年超过5%。对一个长期被低通胀、低工资和低利率困住的经济体来说,这不是普通工资新闻,而是日本央行继续推进货币政策正常化的重要证据。

但问题不能只看“涨薪超过5%”这一行数字。真正影响日央行加息窗口的,是工资上涨能否扩散到中小企业,能否转化为稳定消费,能否让企业继续把工资和价格温和循环起来,而不是被能源、进口成本和补贴扰动打断。

如果你已经开始比较不同风险资产和交易工具,建议先读选择交易所时,合规、安全、手续费哪个更重要。先把工具选择和宏观判断分开,能避免把市场新闻直接当成操作信号。

日本薪资上涨与央行加息路径为什么突然成为焦点

过去三十多年,日本最难解决的不是偶尔的物价波动,而是工资和价格长期缺乏自我强化机制。企业不愿涨价,利润空间有限;员工工资难涨,消费信心偏弱;消费弱又反过来压制企业定价能力。日本央行想退出超宽松政策,必须看到这个循环被打破。

这就是日本薪资上涨与央行加息路径被放到一起讨论的原因。工资上涨如果只是一次性奖金或少数大企业让利,央行未必敢持续加息。工资上涨如果连续多年发生,并逐步进入基本工资、中小企业和服务价格,央行就更容易判断通胀不是外部冲击,而是内生需求在支撑。

路透社7月3日报道称,Rengo最终统计显示日本企业今年平均涨薪5.01%,此前两年分别约为5.25%和5.10%。这意味着高薪资谈判结果已经不是单年现象,而是至少连续三年维持在5%附近。对日本央行而言,这会强化“工资与物价良性循环仍在延续”的判断。

春斗连续三年超5%意味着什么

“春斗”是日本每年春季劳资谈判的集中窗口,大企业结果通常较早公布,中小企业结果随后陆续纳入。它的重要性不只在于覆盖面,也在于它会影响日本企业全年薪资调整预期。

2026年的关键数字有三层。第一,Rengo最终统计平均涨薪5.01%,连续第三年超过5%。第二,华尔街见闻引用彭博报道提到,基本工资涨幅约为3.5%,超过连合设定的至少3%目标。第三,朝日新闻3月第一轮统计曾显示平均涨薪5.26%,随后随着更多企业纳入,最终数字回落到5.01%,但仍守住5%线。

这说明日本工资谈判的韧性强于过去。即便企业面对日元疲软、进口成本、地缘冲突和融资成本上升,整体涨薪仍没有掉回过去1%到3%的旧区间。对央行来说,这比单月通胀数据更有结构意义。

不过,5.01%也不是无条件利好。它刚刚守住5%目标线,说明涨薪动能已经从高点略有回落。若后续中小企业利润承压,明年春斗能否继续维持5%附近,才是判断工资常态化的下一道考题。

日央行加息窗口是否已经打开

从政策逻辑看,日本薪资上涨与央行加息路径之间的关系已经更清楚:工资连续上涨,会支持消费和服务价格;消费和服务价格稳定,会让央行更有把握继续加息;加息再通过汇率、金融条件和预期管理影响整个日本资产定价。

华尔街见闻报道提到,市场已将今年12月前再度加息的概率定价在约93%。这类市场定价说明投资者正在把春斗结果、实际工资、通胀预期和央行表态放在同一条线上理解。若后续数据继续配合,日央行提前行动的概率自然上升。

但“窗口打开”不等于“马上加息”。央行通常还要确认三个条件:第一,实际工资是否能持续为正,而不是靠政府补贴短期改善;第二,企业是否继续把工资上涨转化为温和价格上涨,而不是压缩利润;第三,全球风险环境是否允许日本继续收紧,尤其是日元波动、能源价格和外部需求。

换句话说,春斗结果让加息理由更充分,但不会单独决定会议结果。它更像是把政策天平往加息方向推了一把。

如果你想把宏观判断和平台选择进一步拆开,也可以继续看新手如何判断一个加密货币交易平台是否靠谱。这类桥接内容更适合在理解市场风险后,再处理账户、平台和安全问题。

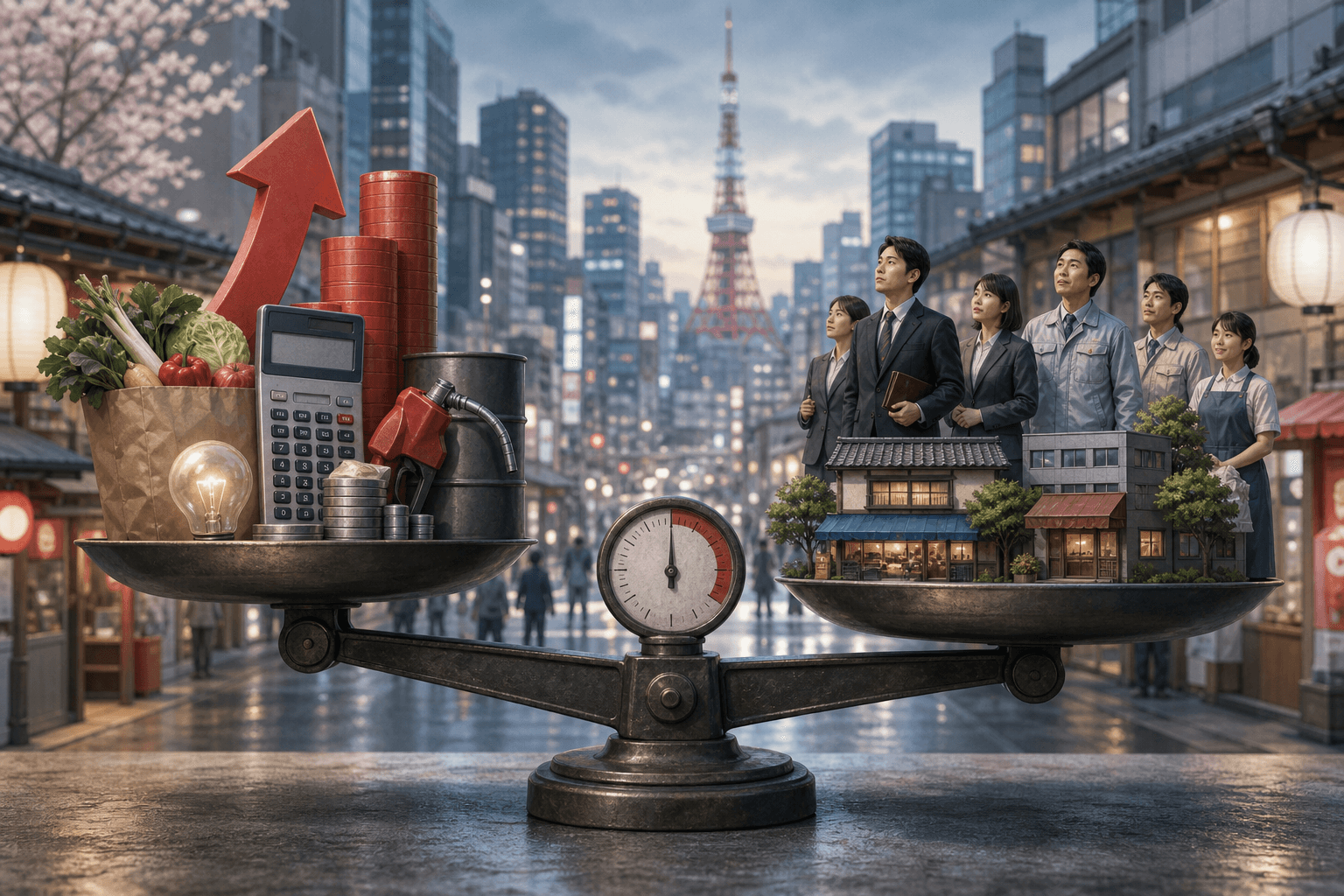

真正的约束:实际工资、中小企业和通胀转嫁

名义工资涨得快,不代表居民购买力一定改善。如果通胀同步走高,实际工资可能仍然偏弱。日本目前的难点就在这里:工资上涨支撑消费,但进口成本、能源价格和日元疲软也可能继续推高生活成本。

Rengo覆盖约700万劳动者,占日本劳动力总量的一部分,并不能完全代表所有企业。中小企业尤其关键。朝日新闻报道显示,第一轮统计中小型工会涨薪也超过5%,但随着谈判推进,规模较小企业往往更难维持高涨薪。华尔街见闻报道也提到,成员少于300人的工会平均涨薪低于整体水平。

对日本央行来说,中小企业能不能跟上,决定工资上涨是否真正扩散。如果只有大企业涨薪,服务消费和地方经济的改善会有限;如果中小企业也能持续涨薪,央行对内生通胀的信心就会更强。

另一个约束是企业定价。企业可以把工资成本转嫁给消费者,也可以压缩利润吸收成本。前者会支持通胀但可能侵蚀购买力,后者会保护消费者但削弱企业继续涨薪的能力。央行需要看到的是温和、可持续的传导,而不是工资和物价互相追高。

普通投资者该看哪些后续信号

普通投资者不需要预测每一次日本央行会议,但需要看清几个信号。

第一,看实际工资。名义工资超过5%只是起点,实际工资持续转正才说明居民购买力在改善。若补贴退出后实际工资再度转负,加息窗口会被压缩。

第二,看服务通胀。日本央行更关心由工资驱动的服务价格,而不是能源或进口商品带来的外部通胀。服务价格稳定上行,通常比油价扰动更能支持加息。

第三,看日元。加息预期上升通常会支撑日元,但如果全球美元利率、地缘风险或能源进口压力更强,日元反应可能并不线性。

第四,看日本股市结构。银行、保险等金融股可能受益于利率正常化,但高估值成长股可能面对贴现率压力。工资上涨带来的消费改善,也可能利好部分内需和服务行业。

第五,看下一轮春斗预期。连续三年超过5%已经改变市场叙事,但真正的长期拐点,需要更多年份证明工资增长不再只是疫情后和通胀冲击后的阶段性补偿。

如果你已经不是在问“宏观怎么看”,而是在问“不同平台和入口该怎么选”,可以继续读OKX 和币安哪个好?新手开户该怎么选。先把选择逻辑想清楚,再进入具体动作,会更稳。

常见问题

日本春斗涨薪为什么会影响央行加息?

因为日本央行退出超宽松政策,需要确认工资和物价能形成稳定循环。春斗是日本年度工资谈判的重要风向标,连续三年超过5%说明工资上涨可能从一次性冲击变成更稳定的趋势。

日本央行会因为5.01%涨薪马上加息吗?

不一定。5.01%涨薪会强化加息理由,但央行还要看实际工资、服务通胀、企业定价能力、日元波动和全球风险环境。它打开了窗口,不等于自动触发下一次加息。

这对日元和日本股市意味着什么?

加息预期升温通常利好日元和金融板块,但也可能提高股票估值折现压力。日本股市内部会出现分化:金融、内需和受工资消费支撑的行业可能受益,高估值成长资产则更依赖盈利兑现。

结论:加息窗口打开,但仍要等实际工资确认

日本薪资上涨与央行加息路径已经进入新的阶段。春斗连续三年超过5%,说明日本工资机制正在摆脱过去长期低增速状态,也让日本央行继续正常化更有依据。

但真正决定下一次加息时点的,不是5.01%这一个数字,而是实际工资能否持续改善,中小企业能否跟上,大企业能否在不伤害消费的前提下消化成本。对投资者来说,现在更适合把日本放进一张观察清单:工资、服务通胀、日元、央行表态和日本资产结构,一个都不能少。