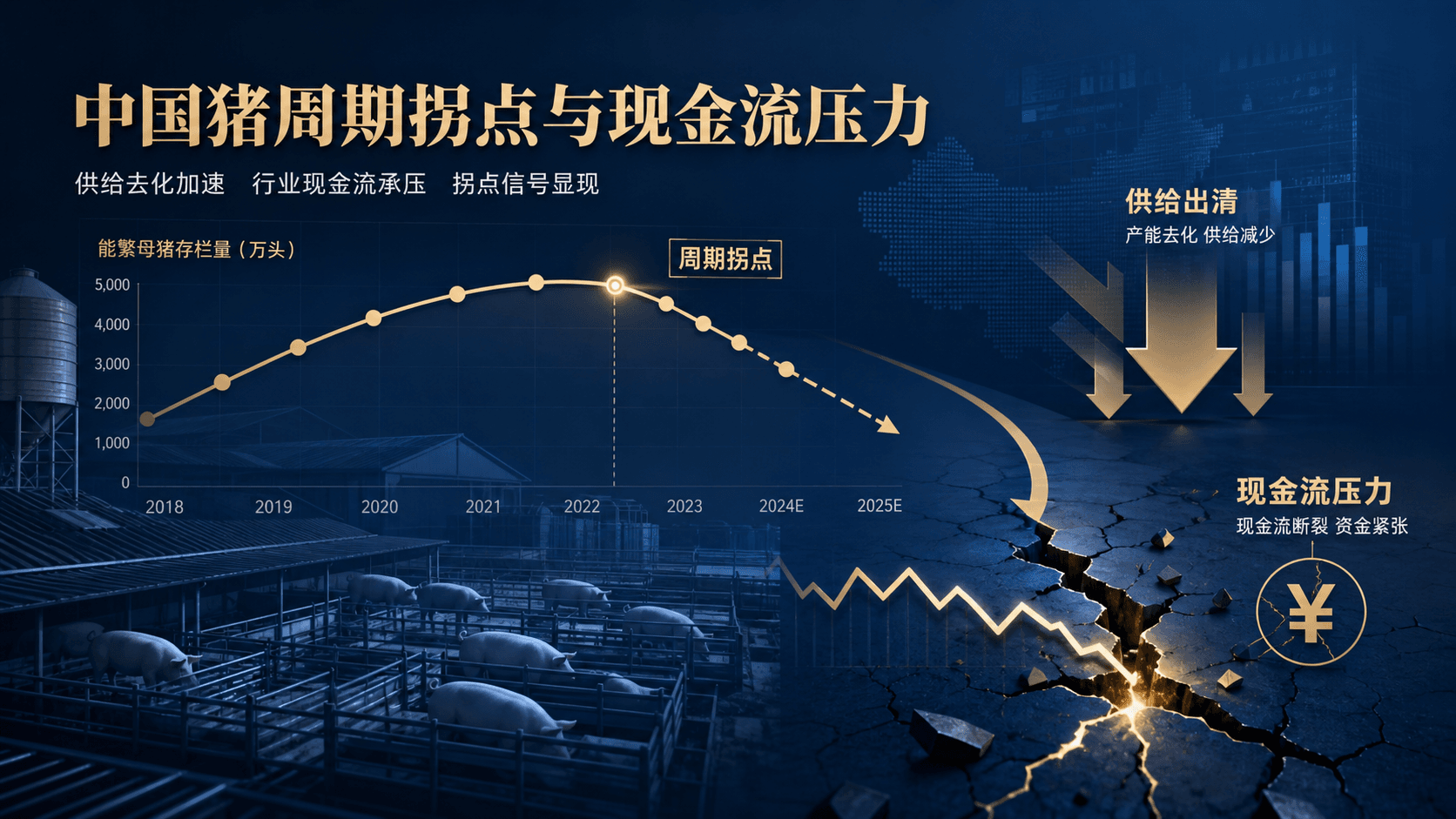

猪周期拐点又被市场重新讨论,核心并不是“猪价什么时候涨”,而是低价和现金流压力会不会让供给端从缓慢去化,突然切换成更快的非线性出清。

如果只看能繁母猪存栏,结论往往会偏慢;如果只看短期猪价,又容易被季节性需求和二次育肥扰动。更稳妥的判断,是把现金成本、补栏意愿、出栏体重、仔猪价格、政策调控和规模场资产负债表放在同一张表里看。

本文用公开资料梳理一个判断框架:猪周期是否接近拐点,取决于现金流是否开始压垮低效产能,以及这种压力能否穿透头部企业的成本优势。

为什么这次猪周期拐点争议更大

传统猪周期的逻辑很直接:猪价下跌,养殖户亏损,能繁母猪去化,十个月左右后商品猪供应下降,猪价再回升。但这一轮更复杂,因为行业规模化、生产效率和政策调控都改变了供给弹性。

一方面,政策口径已经更强调综合调控。根据农业农村部《生猪产能综合调控实施方案(2026年修订)》,全国能繁母猪正常保有量被设定在3750万头左右,绿色区间也围绕正常保有量的92%至103%运行。这个目标本身说明,监管层已经不只关注“保供”,也在推动供需更加适配。

另一方面,供给端没有按过去的速度自然收缩。大型养殖企业成本下降、融资能力更强,能够在低猪价阶段维持更久。USDA FAS在中国畜产品半年度报告中也提到,低猪价和财务压力会抑制补栏,但PSY等生产效率提升可能抵消一部分母猪下降带来的供应收缩。

这就是争议点:母猪少了,不代表商品猪马上少;猪价低了,也不代表所有产能都会快速退出。真正的拐点要等现金流压力逼近经营主体的承受边界。

现金流枯竭如何传导到供给出清

现金流比账面利润更敏感。养殖企业可以在短期亏损中继续生产,但一旦现金周转变紧,行为会快速变化:减少后备母猪补栏、淘汰低效母猪、压缩二次育肥、降低出栏体重,甚至出售资产或退出养殖。

这条链路通常分三步。

第一步是补栏意愿下降。仔猪价格走弱、后备母猪销售不畅,说明未来产能扩张的“入口”变窄。第二步是低效产能主动退出。散户和高成本中小场更依赖现金回款,亏损周期拉长后,退出速度会快于头部企业。第三步才是商品猪供应实质下降。因为从母猪去化到肥猪出栏有生物周期滞后,市场经常在价格已经很差时,仍然看到供给压力。

证券时报关于新版生猪产能调控方案的报道提到,2025年7月以来全国能繁母猪存栏连续下降,新生仔猪数量也出现同比变化。这类信号比单日猪价更重要,因为它们决定后续几个季度的供给路径。

非线性出清发生在现金流从“还能扛”变成“必须缩”的阶段。此时同样的猪价下跌,会引发更大的产能反应:补栏停止、弱仔猪淘汰、出栏体重下降和低效母猪淘汰可能同时出现。

哪些指标能确认非线性出清已经开始

判断猪周期拐点,不能只盯一个指标。更可靠的是看五类信号是否共振。

第一,能繁母猪存栏不仅下降,而且下降速度加快,并接近新的政策目标区间。第二,仔猪价格持续走低,说明补栏需求弱,种猪端压力开始外溢。第三,出栏均重下降,代表压栏和二次育肥的缓冲垫变薄。第四,行业利润低于现金成本的时间拉长,高成本主体被迫调整。第五,冻品库存和鲜销率改善,证明需求端能接住供给收缩。

AHDB对中国猪肉市场的更新显示,供应扩张、进口变化和国内价格回落共同影响市场平衡。对交易者来说,这意味着猪周期不是孤立的养殖问题,它还会影响饲料、玉米、豆粕、冷链库存和农业企业信用。

需要警惕的是效率提升带来的“假去化”。如果PSY提高、成活率改善、头部企业继续维持高效率生产,那么母猪存栏小幅下降并不必然带来商品猪供应大幅收缩。只有当现金流压力让高效率主体也开始控制产量,周期信号才更强。

对农业金融和商品交易的含义

对农业金融而言,猪周期拐点不是单纯的价格预测,而是信用风险和经营现金流的再定价。低价阶段拖得越久,中小养殖主体的融资能力越弱,饲料赊销、设备租赁和地方金融机构的风险敞口也会被放大。

对商品交易而言,猪价底部并不等于马上反转。更常见的路径是先看到产能去化,再看到供应增速放缓,最后才反映到现货价格和利润修复。期间,二次育肥、冻品库存和季节性消费都会制造反弹和回落。

从全球经验看,虽然不同国家的猪肉周期并不同步,但共同点是:当产量、屠宰体重和价格预期同时变化时,价格拐点往往滞后于产能拐点。

如果你关注更广义的市场风险,可以把猪周期放进商品与宏观组合中观察:食品通胀预期、饲料成本、农产品库存和养殖企业现金流,会共同影响农业板块估值。站内也可以继续阅读TradePortX 首页,建立商品周期与风险管理框架。

结论:拐点不是一个日期,而是一组条件

猪周期再到拐点,关键不在于某一天猪价是否反弹,而在于现金流压力是否足以推动低效产能集中退出。

如果能繁母猪继续去化、仔猪价格低迷、出栏均重下降、二次育肥退潮,并且行业亏损从账面利润传导到现金流约束,那么非线性供给出清的概率会上升。反过来,如果头部企业成本优势继续对冲亏损,PSY提升抵消母猪下降,需求端又没有明显修复,猪周期底部就可能被拉长。

所以,这轮猪周期的正确看法不是“马上反转”或“永远过剩”,而是等待现金流、产能和需求三条线同时给出确认信号。

常见问题

猪周期拐点主要看什么指标?

主要看能繁母猪存栏、仔猪价格、出栏均重、二次育肥、行业利润和现金成本。单看猪价容易被季节性扰动误导。

现金流枯竭为什么会导致非线性出清?

因为现金流紧张会同时影响补栏、淘汰、出栏体重和融资能力。一旦多个主体同时收缩,供给变化会比线性模型更快。

能繁母猪下降一定意味着猪价上涨吗?

不一定。PSY提升、成活率改善和头部企业成本优势都可能抵消母猪下降。只有商品猪供应真正回落,猪价才更容易形成趋势性修复。

参考资料

• 农业农村部《生猪产能综合调控实施方案(2026年修订)》