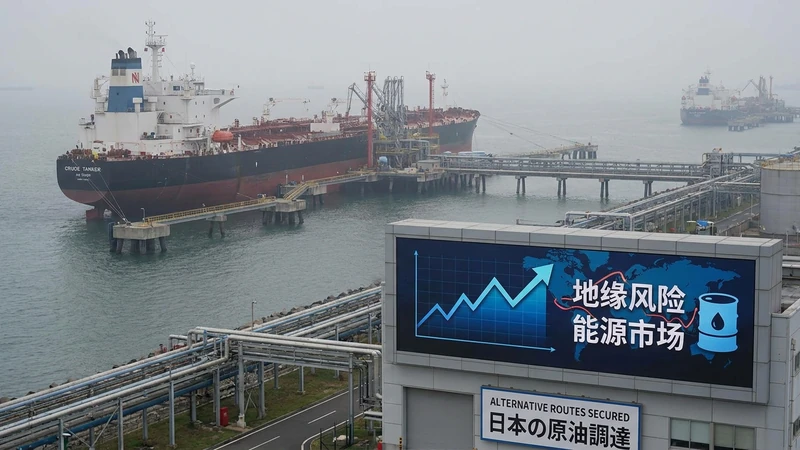

摘要:霍尔木兹 原油进口 能源市场 地缘风险这组关键词突然升温,原因不是一条航线新闻本身,而是日本把7月原油采购几乎全部安排到不需要经过霍尔木兹海峡的来源之后,市场开始重新计算供应安全、油价风险溢价和亚洲能源脆弱性。对交易者来说,真正的问题不是“日本有没有油”,而是当一个高度依赖中东能源的经济体开始主动绕行时,全球能源市场正在为哪一类尾部风险付费。

如果只把这件事看成日本采购部门的临时调整,容易低估它的市场含义。霍尔木兹是全球最重要的能源运输 chokepoint 之一,风险一旦上升,影响会从油轮、保险、运费、库存,一直传导到通胀预期、央行政策和风险资产估值。本文只做信息解读,不构成投资建议。

霍尔木兹 原油进口 能源市场 地缘风险为何突然升温

日本这次动作的直接背景,是中东局势扰动下,政府和炼油企业加快寻找不经过霍尔木兹海峡的原油来源。Bloomberg 报道称,日本首相高市早苗表示,7月日本预计可从替代来源获得约100%平均月度原油需求,美国原油进口预计较一年前增加十倍以上。The Edge Malaysia 转引同一报道也提到,日本过去超过90%的原油供应依赖经过霍尔木兹的路径,而新的采购组合将更多来自美国、加拿大、墨西哥、中南美、非洲和亚洲等方向。

这条新闻之所以被能源市场放大,是因为它不是单纯“换供应商”。对一个资源贫乏、进口依赖度高的经济体来说,原油进口路径本身就是能源安全的一部分。只要霍尔木兹海峡的通行不确定性上升,采购价格、运输安排、保险费、船期和炼厂适配都会变成市场变量。

更关键的是,霍尔木兹风险不是日本一家公司的问题。IEA 的资料显示,2025年约2000万桶/日原油和成品油经由霍尔木兹运输,约占全球海运石油贸易的四分之一;EIA 也指出,2024年该海峡油流约2000万桶/日,相当于全球石油液体消费的约20%。当这样级别的通道被重新定价,能源市场交易的就不只是现货供需,而是供应链中断的概率。

日本绕开霍尔木兹,不只是采购路线变化

日本原油进口绕行的第一层含义,是降低短期断供风险。Yomiuri / The Japan News 报道称,日本2025年原油采购量约236万桶/日,其中约222万桶/日、约94%来自中东,大多数运往日本的原油曾经需要经过霍尔木兹。这个结构说明,日本不是因为“偏好中东原油”才关注霍尔木兹,而是炼厂、长期合约、运输半径和原油品级共同形成了路径依赖。

绕开霍尔木兹可以缓解最直接的航运风险,但它并不等于成本无痛切换。中东原油多为日本炼厂长期适配的品级,替代来源可能在硫含量、密度、到港周期和价格机制上不同。美国、加拿大、墨西哥或非洲原油能补量,但不一定能以同样成本、同样节奏、同样炼化效率完成替换。

这也是能源市场在意的地方:如果一个大买家愿意付出额外物流和适配成本来换取路线安全,说明它对地缘风险的主观概率已经上调。市场看到的不是“日本解决了问题”,而是“日本正在用真实采购行为为风险买保险”。

对普通读者来说,可以把它理解成一笔防守型交易。日本买的不是更便宜的油,而是更确定的到货。确定性在危机期会变成价格的一部分。

能源市场真正交易的是油价风险溢价

霍尔木兹 原油进口 能源市场 地缘风险的核心,不在于明天油价一定上涨,而在于油价里是否要重新加入风险溢价。所谓风险溢价,就是市场愿意为“未来可能出事”提前支付的价格。它可能表现为 Brent 原油上升,也可能表现为近月合约走强、期货曲线变化、油轮运费和保险成本抬高。

EIA 在关于霍尔木兹的分析中强调,该海峡替代运输选择有限;IEA 也指出,虽然沙特和阿联酋有部分不经过霍尔木兹的出口路线,但其他海湾出口国仍高度依赖该通道。换句话说,即使不是所有供应都被切断,只要市场相信部分流量可能受阻,油价就会先反映不确定性。

这类定价通常分三步。第一步是概率重估:交易者判断冲突是否可能扩大、海峡是否可能阶段性受限。第二步是成本重估:油轮绕行、保险费上升、库存动用和替代原油采购都会抬高边际成本。第三步是宏观重估:如果油价上行推高通胀,央行降息预期、美元走势和风险资产估值都会被连带调整。

这也是为什么油价有时会对“没有真正断供”的消息剧烈波动。市场交易的是未来路径,而不是等到供应中断以后才反应。

霍尔木兹风险如何传导到亚洲资产

亚洲是霍尔木兹风险最敏感的区域之一。EIA 指出,2024年通过霍尔木兹的原油和凝析油中,约84%流向亚洲市场,中国、印度、日本、韩国是主要目的地。IEA 的口径也显示,大部分霍尔木兹原油出口面向亚洲,日本和韩国尤其依赖相关流量。

传导路径通常有四条。第一是能源进口账单。油价上升会推高进口成本,影响贸易条件和企业利润。第二是通胀预期。汽油、柴油、电力和化工品价格上行,会让市场重新评估央行宽松空间。第三是汇率压力。能源进口国在高油价阶段更容易面对经常账户和本币压力。第四是风险偏好。当地缘风险与油价同时升温,股票、信用债和高波动资产会更容易出现去风险交易。

这条链条对加密市场也有间接影响。原油不是加密资产的直接定价锚,但如果油价推高通胀预期、压缩降息交易、强化美元或提高全球风险厌恶,加密资产也可能通过流动性和风险偏好受到影响。对这类宏观冲击,不能只看单一新闻标题,更要看资金是否开始减少杠杆、降低高波动资产敞口。

如果你关注的是市场风险如何延伸到交易平台选择和账户动作,可以延伸阅读 币安注册教程。这类桥接内容更适合在理解宏观风险后,再去梳理平台使用和账户准备,而不是在新闻冲击下直接做情绪化操作。

普通投资者应该看哪些信号

第一,看 Brent 原油和成品油价差。单看原油价格不够,如果柴油、汽油和航煤裂解价差也同步走强,说明市场担心的不只是原油供应,还有炼厂和终端燃料链条。

第二,看油轮运费和保险费。霍尔木兹风险真正进入供应链时,运输成本通常会先反映紧张情绪。即便原油现货没有马上断供,船东、保险商和贸易商也会为不确定性重新报价。

第三,看库存和战略储备表态。日本这类进口国绕行采购,往往会和国家储备、商业库存、炼厂开工安排一起出现。库存能争取时间,但不能永久替代稳定供应。

第四,看替代来源能否持续。一个月绕开霍尔木兹和连续几个季度绕开霍尔木兹不是一回事。替代原油的可得性、品质适配、运输周期和采购成本,决定这条防守路线能走多远。

第五,看宏观资产是否同步反应。如果油价上行同时伴随美元走强、长端利率上行、亚洲股市承压和高波动资产回撤,说明市场正在把能源冲击上升为宏观风险事件。

如果你已经不是在问“这条新闻是什么意思”,而是在问“接下来该如何更稳地比较平台、账户和入门路径”,可以继续看 完成注册前必须先搞懂的10个问题。先把选择逻辑想清楚,再进入具体操作,会比在市场波动时临时决定更稳。

结论:绕行是防守,定价才是核心

日本原油进口绕开霍尔木兹,本质上是一种供应安全防守。它说明日本不愿把夏季能源供应完全暴露在单一关键海峡的不确定性下,也说明高度依赖中东能源的经济体正在用采购行为对冲地缘风险。

但对能源市场来说,更大的问题不是日本能不能买到替代原油,而是霍尔木兹 原油进口 能源市场 地缘风险是否已经进入新一轮定价。只要霍尔木兹仍是全球油流关键节点,只要替代路线能力有限,只要亚洲买家仍是主要目的地,油价、运费、保险、库存和宏观资产就会继续围绕这一风险调整。

更稳的观察方式不是追着单日油价涨跌跑,而是同时看三件事:通道是否稳定、替代供应是否可持续、宏观市场是否开始给能源冲击更高权重。绕行本身是防守,真正影响市场的是风险溢价能否长期留在价格里。

常见问题

日本原油进口绕开霍尔木兹意味着什么?

它意味着日本正在主动降低对单一关键海峡的短期依赖,用替代来源提高到货确定性。但这不代表日本完全摆脱油价风险,因为全球原油价格仍会受到霍尔木兹通行、库存和地缘局势影响。

霍尔木兹海峡为什么会影响油价?

霍尔木兹是全球最重要的石油运输通道之一。IEA 和 EIA 均指出,约2000万桶/日级别的原油和成品油流量经过该通道,替代路线有限,因此任何通行风险都会被市场快速计入油价、运费和保险成本。

能源市场交易地缘风险时主要看什么?

主要看五类信号:冲突升级概率、实际船运流量、油轮运费和保险费、商业库存与战略储备、以及 Brent 原油和成品油价格结构。如果这些信号同时走强,说明风险溢价正在扩大。

这类事件会直接影响加密市场吗?

通常不是直接影响,而是通过通胀预期、美元流动性、利率预期和风险偏好间接传导。如果油价冲击导致市场降低杠杆、减少高波动资产敞口,加密资产也可能受到波及。

参考资料

- The Edge Malaysia / Bloomberg:Takaichi says 100% of Japan’s oil supply to avoid Hormuz in July

- Bloomberg:Takaichi Says 100% of Japan’s Oil Supply to Avoid Hormuz in July

- IEA:Strait of Hormuz

- EIA:Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint

- The Japan News / Yomiuri:Japan Procuring More Oil Without Using Strait of Hormuz

- 华尔街见闻:来源清单证据链接