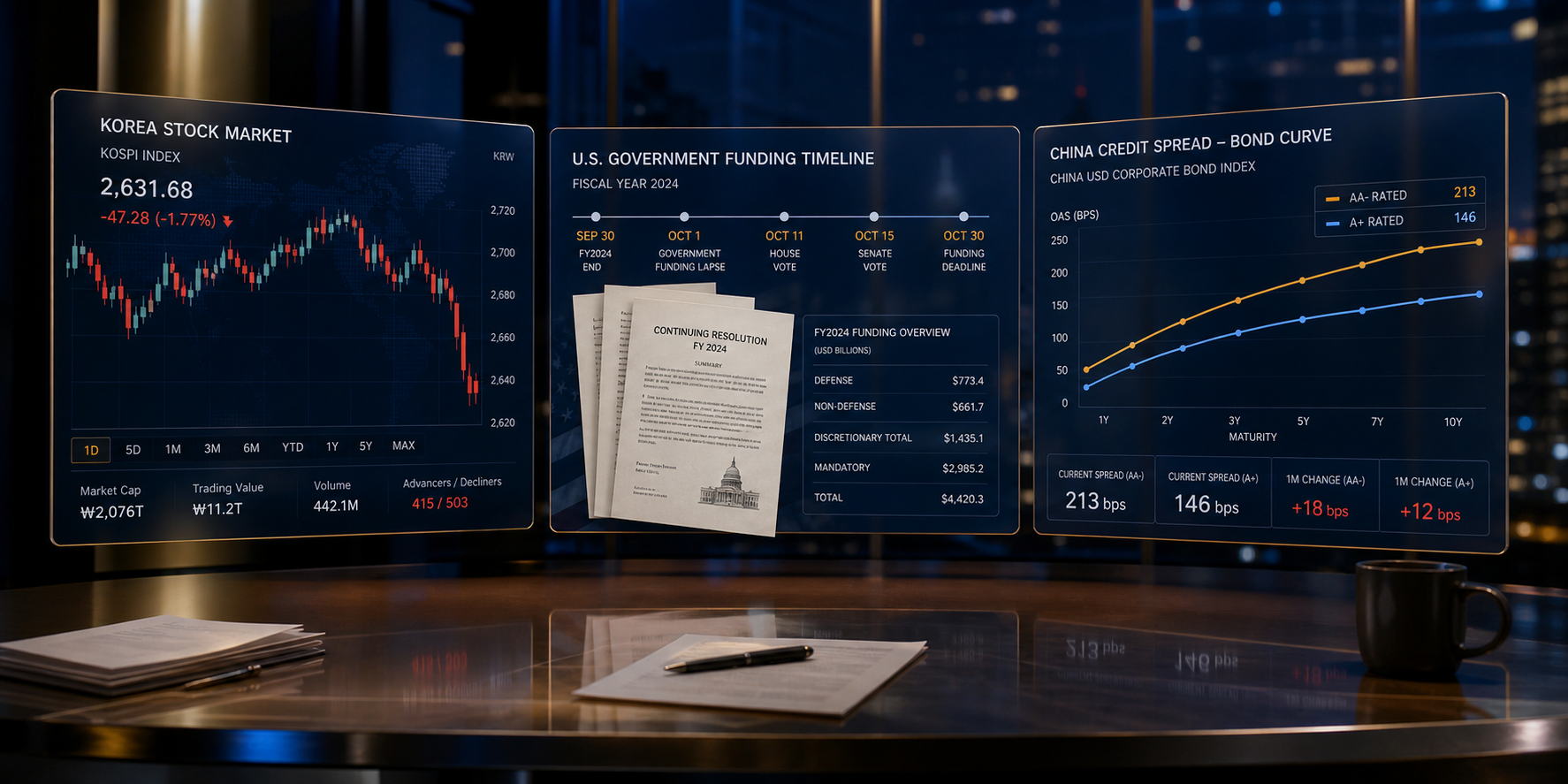

宏观资产线索不是把新闻标题堆在一起,而是看不同市场是否在指向同一个问题。7月8日前后,韩股高波动、美国拨款滞后、城投利差压缩同时出现,表面分别属于海外股票、美国财政和中国信用债,底层却都绕不开一个关键词:资金如何定价风险。

如果你平时也会把宏观新闻和加密市场情绪放在一起看,第一步不是急着下结论,而是先建立风险筛选框架。可以先看 TradePortX 的交易所平台对比指南,把平台、流动性和风险承接逻辑分清楚。

这篇文章不做个股、债券或加密资产推荐,只把三条宏观资产线索翻译成可观察信号:韩股看拥挤交易,美国拨款看财政节奏,城投利差看信用定价。

摘要

7月8日的三条宏观资产线索可以这样读:韩股高波动说明AI和半导体交易进入去杠杆测试;美国拨款滞后提示财政扩张不只看预算规模,还要看落地节奏;城投利差压缩说明信用市场仍在追逐确定性资产,但也可能压低风险补偿。三者合在一起,给普通投资者的提醒是:不要只看单日涨跌,要同时观察波动率、财政现金流和信用利差是否共振。

宏观资产线索先看共同点:不是三个孤立新闻

很多人读宏观新闻,习惯把它们拆成“韩股是海外股市”“美国拨款是财政政策”“城投债是国内债市”。这样当然没错,但如果只停在分类层面,就容易错过共同点。

这三条宏观资产线索都和风险补偿有关。韩股高波动,本质是前期AI硬件和半导体交易过于集中,资金在少数权重股和杠杆产品上拥挤;美国拨款滞后,本质是财政扩张预期和真实支出节奏之间出现错位;城投利差压缩,本质是债券市场对城投信用的风险补偿被继续压低。

市场不是只在问“会不会涨”,而是在重新评估“承担这些风险,拿到的补偿够不够”。股票市场用波动率回答,财政市场用利率和赤字预期回答,信用债市场用利差回答。

韩股高波动:AI交易从赚钱故事变成杠杆压力测试

韩股高波动最值得看的,不只是KOSPI单日跌了多少,而是波动被什么结构放大。公开报道显示,7月7日韩国KOSPI指数一度下跌8%并触发熔断,三星电子、SK海力士相关杠杆ETF同步大幅下挫。证券时报引述数据称,韩国杠杆ETF资产管理规模已升至约450亿美元,2026年以来增长约800%。

这说明韩股已经不是单纯的“AI产业链上涨”问题,而是产业叙事、指数权重和杠杆工具绑在一起的问题。三星电子和SK海力士是韩国半导体链条的核心资产,受益于HBM、DRAM、AI服务器需求等预期;但当资金集中到少数股票,指数就会变得更脆。

杠杆ETF为什么会放大波动

杠杆ETF的机制决定了它会顺着市场方向加速。上涨时,它需要增加风险敞口;下跌时,它又要被动降低敞口。这个过程放在流动性充足、趋势稳定的环境里,看起来像助推器;一旦趋势反转,就会变成放大器。

这也是韩股高波动带来的第一条提醒:真正危险的不一定是估值高,而是高估值叠加高杠杆、高集中度和高散户参与。观察韩股时,不要只问“跌完了吗”,更要看半导体订单、外资流向、杠杆ETF减仓和韩元汇率是否共振。

美国拨款滞后:财政扩张不是只有总量,还要看节奏

美国拨款滞后这条线索,容易被误读成“美国不再扩张财政”。更准确的理解是:财政支出有预算、授权、拨款、执行和实际支付等多个环节。市场关心的不只是政府承诺花多少钱,还包括钱什么时候真正流到订单、企业现金流和经济数据里。

如果国防扩张、产业补贴或基础设施项目的拨款节奏慢于预期,短期会带来两个影响。第一,相关企业的订单确认和现金流可能延后;第二,市场对财政刺激托底经济的想象会被修正。对美债和美元来说,这种修正未必单向,因为财政支出慢可能压低短期增长预期,但长期赤字压力仍然存在。

风险资产喜欢确定性。财政支出如果已经进入真实执行阶段,企业更容易看到订单,投资者也更容易给估值;如果还停在政治谈判、拨款滞后或项目排队阶段,市场就会开始打折。

如果你把这套方法迁移到加密资产或交易平台选择,也一样适用:不要只看宣传和概念,要看规则、资金流和执行结果。关于这类排序逻辑,可以继续看选择交易所时合规、安全、手续费哪个更重要。

城投利差压缩:低波动背后是信用定价被重新挤平

城投利差压缩看起来和韩股剧烈波动完全相反:一个是高波动权益市场,一个是低波动信用债市场。但它们其实都在回答同一个问题:资金愿意为确定性付出多高价格。

城投债等级利差压缩,通常意味着不同信用等级之间的收益率差距被拉窄。表面看,这是市场对城投风险的担忧下降;但更深一层,也可能是资产荒、配置压力和风险偏好修复共同推动的结果。当投资者很难找到足够收益,就会向信用资质略低但仍有地方信用支撑的资产下沉,推动利差继续压缩。

利差是风险补偿,不是风险本身。城投利差压缩只能说明市场当下愿意接受更低补偿,并不等于所有区域、所有主体的偿债压力都消失了。尤其在地方财政、土地收入和隐性债务约束仍然存在的背景下,信用风险更可能从全面暴露转向结构分化。

三条线索合在一起,普通投资者该看哪几个指标

把韩股高波动、美国拨款滞后、城投利差压缩放在一起,重点不是预测明天哪个资产涨,而是建立观察清单。

第一,看波动率。韩股的历史波动率、KOSPI是否继续触发异常波动、半导体龙头是否继续拖累指数,这些能判断去杠杆是否还在继续。

第二,看资金流。外资是否从韩国和其他亚洲市场撤出,债券基金是否继续追逐信用下沉,美元流动性是否收紧,都会影响风险资产的承压程度。

第三,看财政执行。美国拨款、政府采购、国防订单和产业补贴的实际落地,比政治口号更重要。财政扩张如果只停留在预算文本里,对企业盈利的支持就会滞后。

第四,看信用利差。城投债的评级利差、区域利差和成交活跃度,能反映国内信用市场风险偏好是否过热。如果收益补偿被压得过低,后续容错率也会下降。

总结:把新闻翻译成可观察的市场信号

7月8日这组三条宏观资产线索,真正有价值的地方在于它们分别代表了三个市场侧面。韩股高波动提醒我们,AI交易的拥挤度和杠杆结构正在接受压力测试;美国拨款滞后提醒我们,财政扩张要看执行节奏;城投利差压缩提醒我们,低波动市场也可能隐藏风险补偿不足。

对普通读者来说,宏观资产线索最好的用法不是追逐每一条新闻,而是把新闻拆成可观察指标:波动率、资金流、财政现金流和信用利差。下一步如果你要继续比较具体平台或风险承接工具,先从桥接层内容理解筛选逻辑,再决定是否进入具体操作教程。

常见问题

这三条线索为什么可以放在一起看?

因为它们都指向风险补偿变化。韩股用波动率反映拥挤交易,美国拨款用财政节奏影响增长兑现,城投利差用信用利差反映债券市场风险偏好。放在一起看,可以更完整理解资金在不同资产之间如何重新定价风险。

韩股波动是否代表AI交易已经结束?

不能简单这么判断。韩股高波动可能来自AI产业预期变化,也可能来自杠杆ETF和散户资金的交易结构冲击。若AI服务器需求、HBM订单和存储价格仍有支撑,产业逻辑未必结束;但高杠杆会让回撤更剧烈。

城投利差压缩是不是一定说明信用风险下降?

不一定。城投利差压缩说明市场愿意接受更低风险补偿,可能来自风险偏好修复,也可能来自资产荒和配置压力。判断信用风险是否真正下降,还要看区域分化、主体现金流、再融资环境和成交质量。