日元200现在还不是市场的基准情景,但已经从“不可想象”变成了必须写进压力测试的尾部风险。真正重要的不是猜美元兑日元一定会到 200,而是承认一个事实:当汇率、利差、财政约束和海外资金流同时挤压日本资产时,日本股票、国债、地产和金融股的估值框架都会改变。

这篇文章把结论先放前面:弱日元对日本资产不是简单利好。它会推高出口企业换算利润,也会抬高进口成本、居民实际收入压力和政策干预概率。对普通投资者来说,更稳的做法不是押注单一方向,而是把日元200当成极端但可讨论的风险边界。若你还想先理解平台和交易执行层面的安全框架,可以阅读选择交易所合规安全手续。

日元200为什么进入尾部风险讨论

日元200之所以被重新讨论,核心不是某一个点位突然有魔力,而是市场开始重新评估日本政策组合的承压能力。美联储 H.10 汇率数据持续提供公开的美元兑日元参考,日本财务省也通过外汇干预披露向市场确认真实操作情况。最近一期披露显示,2026 年 5 月 28 日至 6 月 26 日期间,日本外汇干预金额为 0 日元。这说明市场讨论的是风险预期,而不是已经确认的政策出手。

当市场把 200 当作尾部风险,隐含的是三层担忧。第一,美日利差如果没有明显收敛,日元融资货币属性仍会压制汇率。第二,日本央行政策正常化越慢,市场越容易质疑实际利率能否支撑日元。第三,如果正常化过快,日本国债收益率上行又可能反过来压缩资产估值。

所以,日元200不是一个孤立外汇数字,而是日本资产负债表的压力测试线。它同时考验居民购买力、企业利润率、政府融资成本和海外资金配置意愿。

弱日元对日本资产不是单向利好

过去几年,很多投资者习惯把弱日元理解成日股利好。这个逻辑有一部分成立:出口企业和海外收入占比较高的公司,确实会在汇率换算中获得利润增厚。日经指数中的大型制造业、汽车、机械、电子零部件企业,往往会被放进这条交易链。

但日元进一步贬值到极端区间后,利好会开始变钝。进口能源、食品和原材料成本上升,会压缩内需企业利润,也会削弱居民实际消费能力。企业如果把成本转嫁给消费者,通胀压力会上升;如果不能转嫁,利润率会下降。两种结果都会迫使市场重新评估日本企业盈利质量。

更关键的是,海外投资者买日本资产时,通常还要考虑汇率对冲成本。日元越弱、波动越大,股票本身上涨不一定能完全覆盖汇率损失。换句话说,日股上涨和外资真实回报之间,可能出现越来越大的裂口。

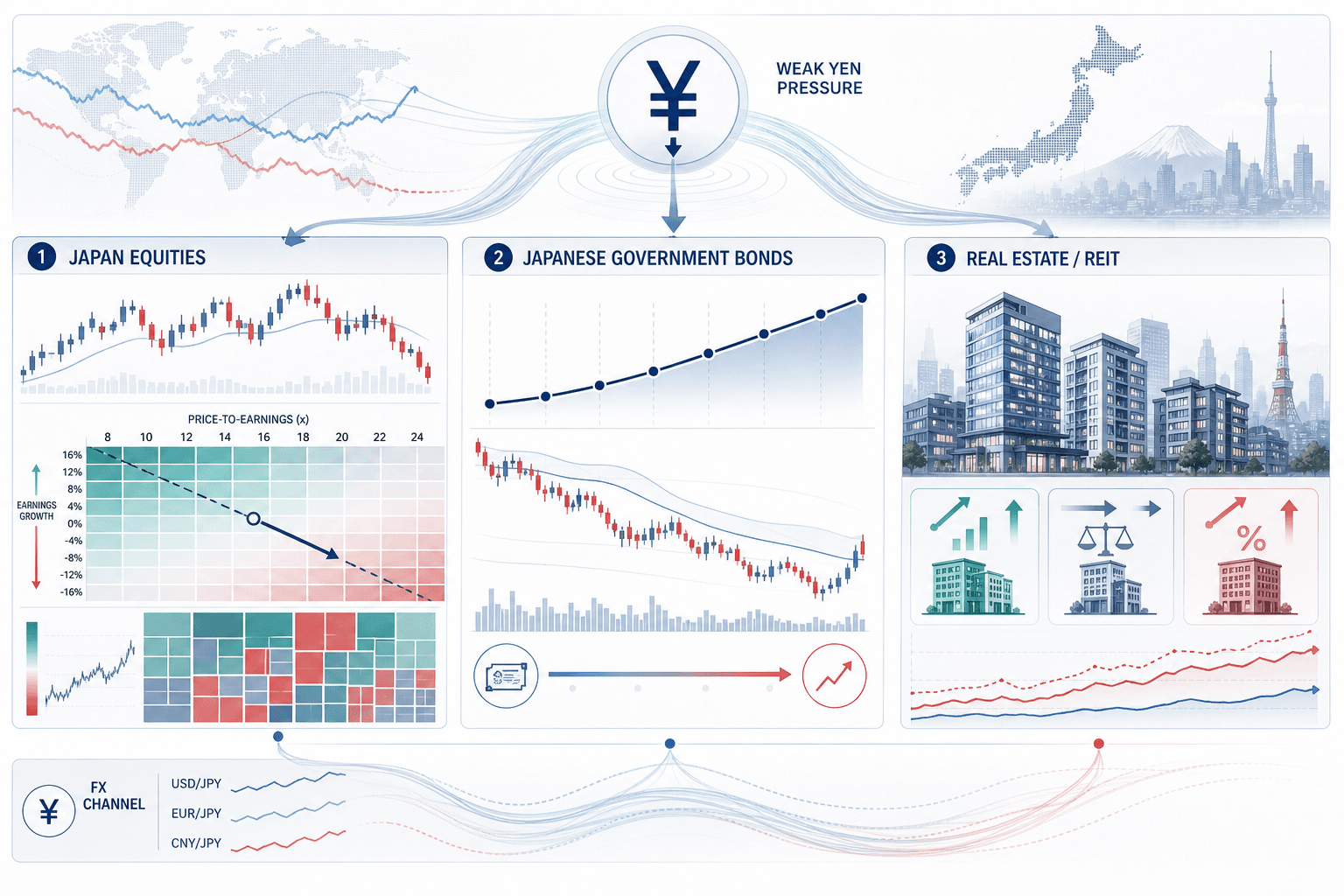

日股、日债和金融股怎么被重估

日元200尾部风险下,最先被重估的是折现率。日本国债收益率如果继续上行,市场会重新给长期现金流资产定价。成长股、地产、REIT 和高杠杆公司会更敏感,因为它们更依赖低利率环境维持估值。

日债市场的逻辑也会变得复杂。弱日元和输入型通胀可能推动收益率上行,但日本政府债务规模又让政策方不能无限容忍融资成本抬升。这个矛盾会提高期限溢价,也会让债券波动率传导到股票估值。

金融股则处在更微妙的位置。收益率曲线变陡通常利好银行净息差,但如果汇率冲击导致信用风险、海外资产波动或市场流动性收缩,银行股也会被重新打折。保险公司和银行持有的大量债券组合,同样会受到收益率波动影响。

因此,日本资产重估不是“买出口股、卖内需股”这么简单。真正的分水岭,是企业能否在弱日元、高波动和利率正常化中维持现金流质量。

海外投资者该看哪些风控指标

如果把日元200当作尾部风险,至少要跟踪四类指标。第一是美元兑日元的速度,而不只是点位。缓慢贬值和短期急跌,对政策反应和市场止损的影响完全不同。

第二是日本财务省外汇干预披露。市场传闻很多,但最终验证“有没有出手”的仍是官方数据。此前日元跌破40年低位干预风险这篇文章已经讨论过,干预预期和真实干预必须分开看。

第三是日本国债收益率。收益率上行如果来自增长和工资改善,市场可能接受;如果来自通胀失控或债务风险溢价,资产估值会承压。第四是外资流向和汇率对冲成本。海外资金买入日本股票时,最终看的是本币回报、汇率损益和波动风险的合计结果。

交易层面还要避免把宏观判断误当成低风险机会。极端汇率情景通常伴随点差扩大、滑点增加和保证金要求变化。若需要做加密资产或美元计价资产配置,至少应使用可验证入口,例如Binance 注册入口,移动端下载也应使用Binance Android 官方 APK,避免在高波动时期叠加平台来源风险。

普通投资者如何处理日本资产敞口

普通投资者不需要每天猜日元会不会到 200,但需要把这个情景写进仓位管理。第一,不要只看日股指数涨跌,要看自己实际承担的是日元资产、美元资产,还是对冲后的日本资产。三者风险并不相同。

第二,区分结构性受益和短期汇兑受益。真正能穿越弱日元周期的企业,通常具备海外收入、定价权、成本控制和资产负债表稳定性。单纯依赖汇率换算增厚利润的公司,在汇率反转或成本上行时可能快速失去优势。

第三,控制久期和杠杆。日债收益率上行会影响股票估值,也会影响地产、REIT、保险和银行资产负债表。杠杆越高,越容易在汇率和利率同时波动时被动减仓。

第四,把日元200当作压力测试,而不是预测目标。更实用的问题是:如果日元再贬 10%、日本10年期收益率继续上行、日股估值回撤,你的组合还能不能承受?如果答案是否定的,就应该先调仓,而不是等市场验证极端情景。

常见问题

日元200会一定发生吗?

不能这样写。日元200目前更适合作为尾部风险和压力测试情景,而不是基准预测。投资者应关注汇率速度、政策表态、干预披露和日本国债收益率,而不是只盯一个整数点位。

弱日元一定利好日本股市吗?

不一定。弱日元可能利好出口企业和海外收入占比较高的公司,但也会提高进口成本、压缩内需、推升通胀和政策波动。极端弱日元环境下,市场会更重视盈利质量和汇率对冲后的真实回报。

日本国债收益率为什么会影响日股估值?

国债收益率是资产定价中的重要折现率。收益率上行会提高资金成本,压低长期现金流资产估值,也会影响银行、保险、地产和 REIT 的资产负债表。日元200尾部风险下,汇率和利率往往会一起进入重估。

参考来源

- Federal Reserve H.10 Foreign Exchange Rates

- Japan Ministry of Finance: Foreign Exchange Intervention Operations May 28-June 26, 2026

- Japan Ministry of Finance: Interest Rate Data

- Bank of Japan: Monetary Policy Meetings and Minutes

- Bank of Japan: Daily Foreign Exchange Rates

结论:用日元200做压力测试,而不是下注口号

日元200最重要的意义,不是告诉投资者一定会发生什么,而是提醒市场:日本资产的定价锚正在变得更不稳定。弱日元、收益率上行、政策正常化和海外资金对冲成本,会共同决定日本股票、债券、地产和金融股的重估方向。

如果你已经持有日本资产,下一步不是追逐标题,而是检查三件事:汇率风险有没有对冲,久期和杠杆是否过高,企业盈利是否能承受进口成本和利率上行。能回答这三个问题,才算真正把日元200尾部风险纳入投资框架。