保险业前5个月交出的3.19万亿元保费数据,表面看是温和增长,真正值得看的却不是“增速回来了没有”,而是增长靠什么回来。

如果仍用过去的高费用渠道、停售炒作、价格竞争去理解今天的保险业,就会看错这轮变化。当前行业更像进入一次“二次发育”:规模还在长,但增长肌肉正在从粗放销售,转向负债成本、产品结构、客户生命周期和长期资金配置能力。

3.19万亿说明了什么:总量稳,节奏已经换挡

公开报道援引监管数据称,2026年前5个月保险业实现原保险保费收入约3.19万亿元,同比增长约4.27%;截至5月末,行业总资产约43.23万亿元,较年初增长约4.64%。这个数据足够稳,但不算亢奋。

更关键的是节奏。行业一季度增速更高,到了前5个月回落到4%左右,说明开门红、储蓄险需求和高基数效应开始共同作用。换句话说,保险业不是突然重回高速扩张,而是在低利率和监管重塑中保持了正增长。

这也是“迷雾”的来源:总量数字好看,但不同险种、不同渠道、不同公司之间的温差明显拉大。

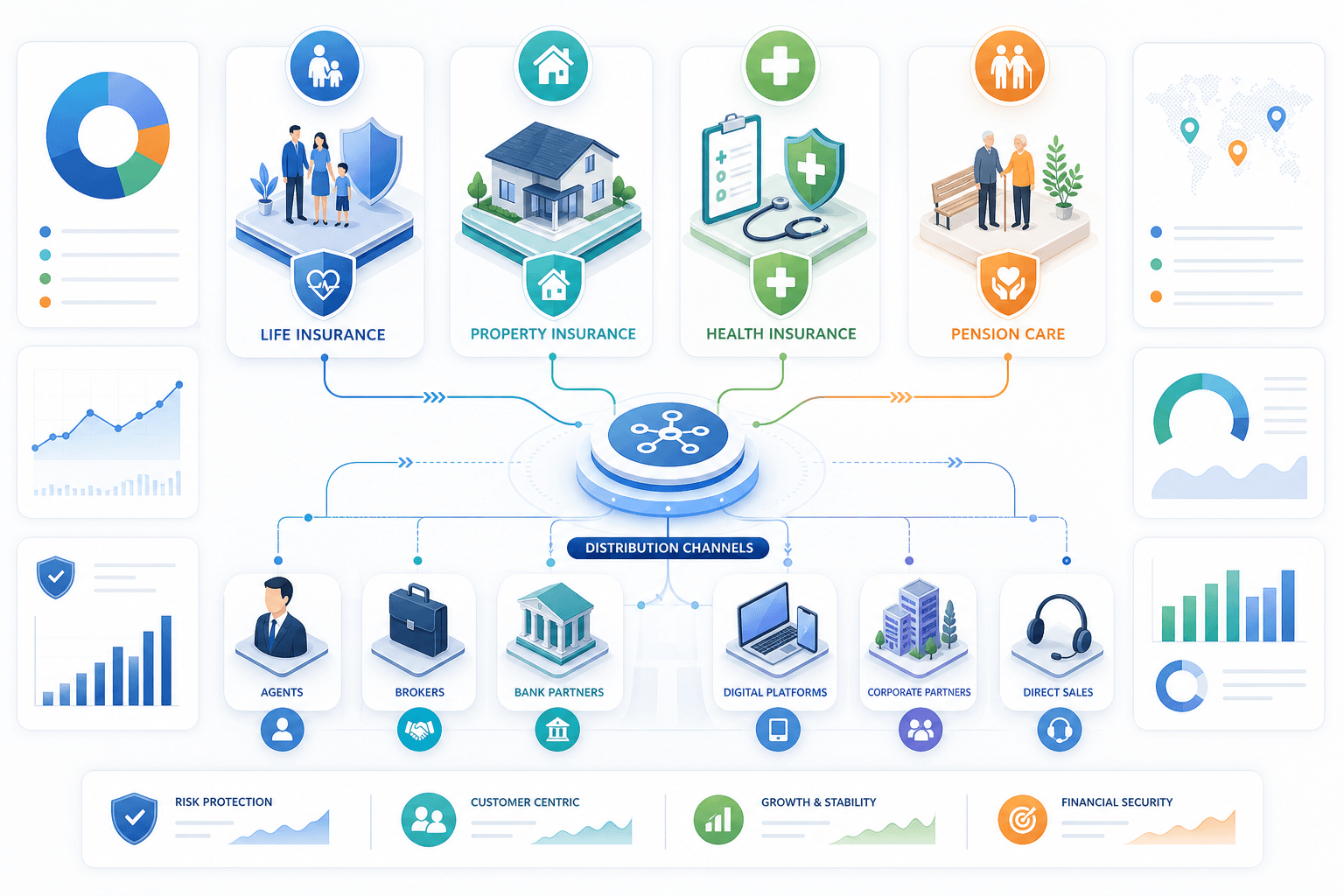

寿险为何仍是主拉力

寿险仍是这轮增长最重要的支撑。前5个月人身险保费增速高于行业整体,寿险保费接近2万亿元量级,背后有一个清晰逻辑:银行存款利率继续下行后,部分长期储蓄需求会寻找替代品。

储蓄型保险、分红险、年金险不再只是销售话术里的“稳健选择”,而是低利率环境下居民资产配置的一部分。对保险公司来说,这类产品能带来保费;但真正决定质量的,是负债成本能不能压下来,久期能不能匹配,未来给付压力能不能被资产端收益覆盖。

所以,寿险增长不能只看保费收入,还要看新业务价值、期缴占比、产品期限结构和退保率。如果保费增长来自更低负债成本、更稳定客户、更长久期产品,它就是高质量增长;如果只是短期冲量,就会在未来变成利润压力。

财险不是简单掉队,而是在重排结构

财险数据看起来没寿险亮眼。监管口径下,前5个月财产险原保费收入同比略降,但财产险公司口径又能看到部分业务边际修复。这个差异提醒我们:财险不能只用“车险好不好”来概括。

车险增长受新车销量、费率、竞争格局影响,弹性有限。真正值得跟踪的是非车险治理、责任险、农业险、科技保险、绿色保险和财险公司健康险。尤其健康险里,财险公司增速明显快于人身险公司,反映出短期健康险、普惠型医疗保障和场景化保障在迁移。

这类业务不一定立刻贡献很高利润,但能改变财险公司的增长来源:从单一车险依赖,转向更多 B 端、场景端和政策支持型险种。

“报行合一”改变的是销售函数

保险业增长逻辑变化,离不开渠道监管。银保渠道“报行合一”压缩费用空间,本质上是在削弱过去靠高佣金推动规模的模式。短期看,它会影响新单投放和渠道积极性;长期看,它会逼迫险企回到产品、品牌、服务和客户经营。

这对头部公司更有利。因为当费用套利空间变小,客户会更看重偿付能力、服务网络、理赔体验和长期分红能力。中小机构如果没有清晰产品定位,只靠费用竞争抢渠道,压力会更大。

因此,未来保险业的分化可能比总量增长更重要。行业整体保费增长4%,不代表每家公司都舒服;强公司可能通过低成本负债和高质量新单扩大优势,弱公司则可能在渠道费用、资产收益和偿付能力之间被挤压。

养老、健康与长期资金:新的增长底盘

保险业进入“二次发育”,另一个底层变量是人口结构。养老、长期护理、健康管理、慢病保障,这些需求不是短周期题材,而是未来十年持续存在的风险缺口。

政府工作报告对商业健康保险的强调,也说明商业保险正在被放进多层次保障体系中重新定位。保险公司如果只卖一张保单,价值有限;如果能把支付、服务、健康管理、养老社区和长期护理连接起来,客户生命周期价值会完全不同。

资产端同样重要。保险资金运用余额接近40万亿元,意味着保险公司不只是负债端销售机构,也是长期资本的重要配置者。低利率环境下,资产端收益波动会直接影响利润稳定性,权益市场、债券久期、另类资产和风险资本占用,都会成为估值变量。

投资者应该看哪些指标

看保险股或保险行业景气度,不能只盯原保费收入。更有效的指标至少包括四组。

第一,看负债成本。分红险、年金险卖得多不一定是好事,关键是承诺成本和未来投资收益是否匹配。

第二,看新业务价值。保费增速低但 NBV 高,往往比保费高增长但价值率下降更健康。

第三,看承保利润。财险尤其要看综合成本率,非车险治理能否把费用率和赔付率拉回合理区间。

第四,看资产端弹性。保险公司持有大量债券和权益资产,利率、股市和信用风险变化都会影响利润表与净资产。

你也可以把保险业放进更大的金融资产框架里看:利率下行会推升储蓄险需求,也会压低投资收益;股市修复能改善资产端利润,却不等于负债端质量自动提高。两边一起看,才接近真实答案。

相关阅读:从利率交易理解资金成本变化,以及观察资本市场热度对金融机构的影响。

结论:不是重回旧周期,而是换一套增长规则

3.19万亿元保费不是保险业重回旧周期的信号。它更像一个过渡期成绩单:行业仍有需求,居民仍需要保障和长期储蓄工具,但过去那套靠渠道费用和规模冲量的增长方式正在变得不够用。

接下来,保险业的增长逻辑会更偏向三件事:低利率下的负债成本管理,老龄化下的真实保障需求,以及资产端长期配置能力。谁能同时处理好这三件事,谁才可能在“二次发育”里长出新的利润结构。