摘要:油价会跌回60美元吗,关键不在于单日油价涨跌,而在于霍尔木兹风险溢价是否真正退潮、供应恢复是否顺利、需求是否继续偏弱。花旗给出的60-65美元判断有其逻辑,但它更像一个有条件的情景,而不是确定路径。

油价会跌回60美元吗这个问题,最近重新被市场拿出来讨论。原因很直接:霍尔木兹海峡航运风险缓和后,原油市场从“担心供应被切断”,快速切回“供应会不会重新过剩”。当风险溢价被挤掉,布伦特原油自然会向更低的供需均衡价靠拢。

如果你已经从能源价格开始关注宏观波动和交易工具,下一步更应该先理解平台选择逻辑,而不是被油价单日波动带着走。可以先看站内的交易所平台对比指南,把工具选择和行情判断分开处理。

油价会跌回60美元吗:先看风险溢价退了多少

油价会跌回60美元吗,第一层答案是:有可能,但不能只看“霍尔木兹风险退潮”这一项。霍尔木兹海峡是全球最敏感的能源通道之一,一旦市场担心油轮通行受阻,原油价格里就会迅速加入地缘风险溢价。

现在的问题是,这部分溢价正在回落。Yahoo Finance转引Bloomberg报道称,花旗认为布伦特原油可能在年底前跌向60-65美元,因为霍尔木兹冲击缓和、航运路线正常化、保险市场和物流瓶颈逐步调整。报道还提到,高盛认为随着伊朗战争影响消退和霍尔木兹交通恢复,全球油市可能重新转向过剩。

但风险溢价退潮,只能解释油价从高位回落,不能单独解释油价一定跌回60美元。要真正触及60美元附近,还需要供给恢复、需求偏弱、库存累积和金融条件配合。

花旗、高盛和摩根士丹利为什么集体转空

这轮投行下调预测,核心不是“油价突然没人要”,而是油市定价框架变了。战争或封锁风险强的时候,市场优先交易短缺;航运恢复后,市场重新计算真实供需。

花旗的判断偏激进:布伦特年底可能回到60-65美元。摩根士丹利也下调预测,Yahoo Finance转引Bloomberg报道称,该行将2026年三季度Dated Brent预测下调15美元至75美元,并认为霍尔木兹出口恢复快于预期,美国高出口和中国低进口这两个“调节器”仍在发挥作用。

Reuters调查也显示,分析师对2026年油价的整体预期开始下修。Middle East Online转述Reuters月度调查称,31位经济学家和分析师预计2026年布伦特均价为84.50美元,低于上月的90.44美元。这个数字仍明显高于60美元,说明市场共识并没有完全押注深跌,只是把极端供应冲击的概率重新调低。

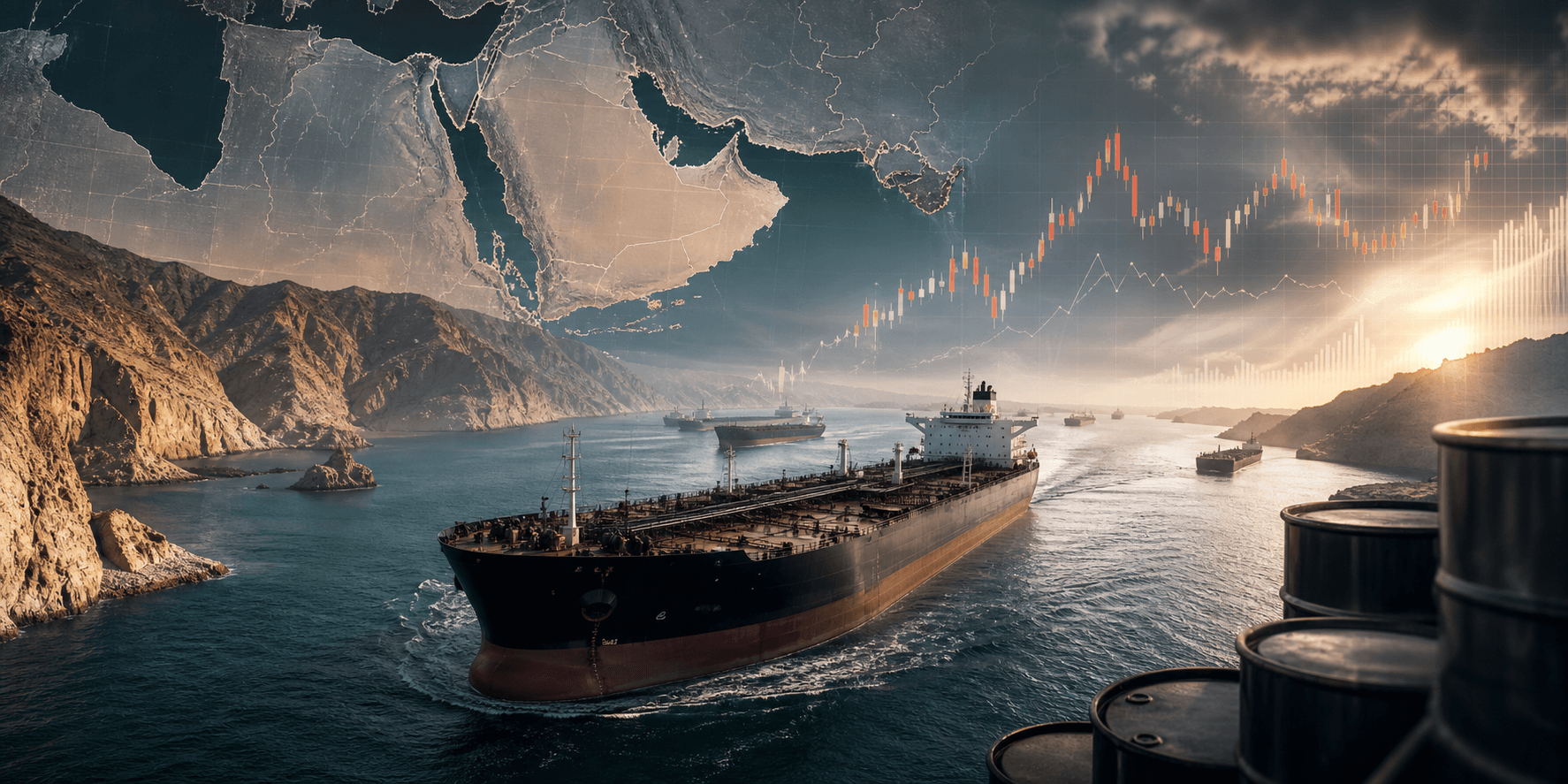

供给端:霍尔木兹恢复不等于所有风险消失

油价要跌回60美元,供给端必须给出足够明确的宽松信号。霍尔木兹通行恢复,是第一步。IEA相关评论提到,霍尔木兹油运流量已经从5月低点约960万桶/日回升至约1200万桶/日,但完全正常化仍需时间。

这意味着供给修复不是一个开关,而是一个过程。航线、保险、港口调度、船期和库存补充,都可能造成短期噪音。如果某些瓶颈重新出现,油价仍可能反弹。

另一个变量是非OPEC供给。美国、加拿大等产油国在高油价阶段增加出口,会在风险缓和后继续压制价格。与此同时,中东供应恢复也会增加全球可用原油。只要这些供应重新进入市场,油价下行压力就会变强。

需求端:60美元更依赖全球需求降温

油价会跌回60美元吗,真正决定下限的往往不是供给,而是需求。如果全球经济保持韧性,航空、运输、工业和化工需求都不差,油价即使回落,也未必能持续跌到60美元。

相反,如果美国消费走弱、中国原油进口偏低、欧洲制造业恢复不稳,原油需求预期就会被继续下调。摩根士丹利提到的“中国低进口”就是这个逻辑的一部分:需求没有强到吸收额外供应,市场才会担心过剩。

所以,60美元不是单靠地缘缓和就能实现的点位。它需要需求端配合降温,让库存开始累积,让炼厂利润和现货结构一起走弱。

如果你不是只看宏观新闻,而是准备比较具体平台、交易成本和使用路径,可以继续看这篇交易所选择对比指南。这类桥接内容更适合把“宏观怎么看”过渡到“工具怎么选”。

油价跌回60美元对通胀和风险资产意味着什么

油价如果真的跌回60美元,最直接的影响是降低能源通胀压力。汽油、运输、航空和部分生产成本都会受益,这会给通胀数据带来边际缓和。

但低油价不一定总是利好风险资产。如果油价下跌来自供应恢复和风险溢价退潮,通常偏利好;如果油价下跌来自全球需求明显走弱,那它反而可能是经济压力信号。

对债券市场来说,油价回落有助于降低通胀预期,给利率下行提供空间。对股票和加密资产来说,关键要看市场把它解读为“软着陆红利”,还是“需求走弱预警”。这也是为什么同样是油价下跌,资产反应可能完全不同。

普通投资者该看哪几个信号

第一,看布伦特能否持续跌破关键区间,而不是只看单日跳水。短线受消息影响很大,连续收在低位才说明市场接受新定价。

第二,看霍尔木兹通行量和保险成本。如果航运恢复只是阶段性改善,风险溢价可能很快回来。

第三,看库存。库存累积是油价跌向60美元最硬的证据之一。没有库存压力,深跌很难持续。

第四,看需求数据,包括中国进口、美国汽油需求、航空燃油需求和制造业PMI。如果需求没有明显走弱,60美元更像短线冲击,而不是长期中枢。

第五,看OPEC+反应。油价跌太快时,产油国可能通过减产或推迟增产来托底。政策反应会改变价格下行斜率。

常见问题

油价会跌回60美元吗?

有可能,但需要多个条件同时成立:霍尔木兹风险继续退潮、供应恢复、需求偏弱、库存累积,并且OPEC+没有快速托底。单靠地缘风险缓和,不足以保证油价稳定跌回60美元。

花旗预测60-65美元是否代表市场共识?

不完全代表。花旗的判断较偏空,而Reuters调查中的2026年布伦特均价预期仍在80美元以上。更准确的理解是,60-65美元是一个偏空情景,不是所有机构的中位数预测。

霍尔木兹风险退潮为什么会压低油价?

因为油价里包含地缘风险溢价。当市场担心关键航道受阻时,买家愿意为潜在短缺支付更高价格。一旦航运恢复、保险和物流逐步正常,这部分溢价就会被挤出。

油价下跌一定利好股市吗?

不一定。如果油价下跌来自供应恢复和通胀压力下降,通常偏利好;如果来自全球需求疲弱,可能反而说明经济动能变差,对周期股和风险资产未必友好。

结论:60美元不是不可能,但需要条件同时成立

油价会跌回60美元吗,答案不是简单的“会”或“不会”。霍尔木兹风险退潮确实压低了原油风险溢价,也让花旗、高盛、摩根士丹利等机构重新下修油价路径。但60美元需要更完整的条件:供应恢复、需求偏弱、库存累积和产油国不强力托底。

对普通投资者来说,与其押注一个绝对点位,不如跟踪风险溢价、库存、需求和OPEC+反应。油价真正重要的不是某一天有没有碰到60美元,而是市场正在从“短缺恐慌”切换到“过剩担忧”,还是只是完成了一次地缘风险降温后的正常回调。

如果你已经理解这类宏观信号,下一步先把平台选择、风险控制和交易工具比较清楚,再决定是否参与波动更大的资产。延伸阅读可以继续看油价通胀债券收益率:高油价如何同时推高物价、利率和消费压力。

参考来源

- Yahoo Finance / Bloomberg:Citi Says Oil May Slump to $60 as Hormuz Shock Fades Away

- Yahoo Finance / Bloomberg:Morgan Stanley Cuts Oil Forecasts on Fast Return of Hormuz Flows

- Middle East Online / Reuters:Oil price forecasts cut as Hormuz reopens, supply fears recede

- Yahoo Finance:IEA Sees Oil Market Excess in 2027