流动性与非AI板块修复重新成为市场讨论的主线,不是因为AI长期逻辑突然失效,而是前期市场分化太极端。强美元、加息预期和宽基ETF流出压力叠加,让不少非AI板块即使有业绩,也长期被估值和资金面压住。现在,如果加息叙事出现回摆,流动性压力同步减轻,非AI板块自然会迎来重新定价的窗口。

这篇文章不把它写成“AI结束、非AI接棒”的简单故事。更准确的说法是:当货币环境假设从极端紧缩回到更均衡,资金面又不再持续抽水,前期被压制的部分非AI资产有机会修复。但修复能走多远,仍要看业绩、估值、资金和政策路径是否同时配合。

如果你已经开始比较不同风险资产和交易工具,建议先读选择交易所时,合规、安全、手续费哪个更重要。先把工具选择和市场判断分开,能避免把一条策略新闻直接当成操作信号。

流动性与非AI板块修复为什么重新被讨论

流动性与非AI板块修复之所以突然升温,核心在两条线同时变化。

第一条线是全球货币环境。华尔街见闻转载中信证券观点称,市场开始更全面审视美联储政策取向,而不是继续预设鹰派加息路径。前期“强美元、再加息、流动性收紧”的组合,对高景气AI硬件的压制相对有限,却会明显压低周期、金融、医药、化工等非AI板块的估值弹性。

第二条线是A股内部资金面。中信证券提到,过去几周主要沪深300ETF出现较大净赎回,但预计下半年宽基ETF流出压力将明显缓解。对缺乏主动资金持续流入的非AI板块来说,卖压减轻本身就是重要边际变化。

这两条线合在一起,就是市场重新讨论非AI板块修复的原因:外部紧缩叙事弱一点,内部流动性压力小一点,前期被估值压制的资产就有了喘息空间。

加息叙事扭转后,非AI板块修复窗口是否打开

答案是:窗口可能已经打开,但它更像结构性修复,而不是全面牛市切换。

流动性与非AI板块修复之间的关系很直接。高利率和强美元环境下,市场更愿意为确定性极强的AI链条付溢价,也更容易压低传统行业估值。只要加息叙事从“继续收紧”转向“等待数据确认”,风险偏好就会从极端集中慢慢扩散。

华尔街见闻原文提到,近期美元与黄金走势的边际变化显示,市场对流动性紧缩的极端担忧已有所缓和。随着强美元叙事降温、海外流动性预期边际改善,前期受压制的非AI板块估值有望逐步修复,市场风格可能从极致AI交易转向更均衡的结构。

但这不是无差别利好。没有业绩支撑、只靠低估值叙事的公司,修复空间会很脆弱。真正值得关注的是那些前期被流动性和风格压制,但盈利仍有支撑、行业景气没有恶化的方向。

如果你想把宏观判断和平台选择进一步拆开,也可以继续看新手如何判断一个加密货币交易平台是否靠谱。这类桥接内容更适合在理解市场风险后,再处理账户、平台和安全问题。

K型分化为什么会出现收敛压力

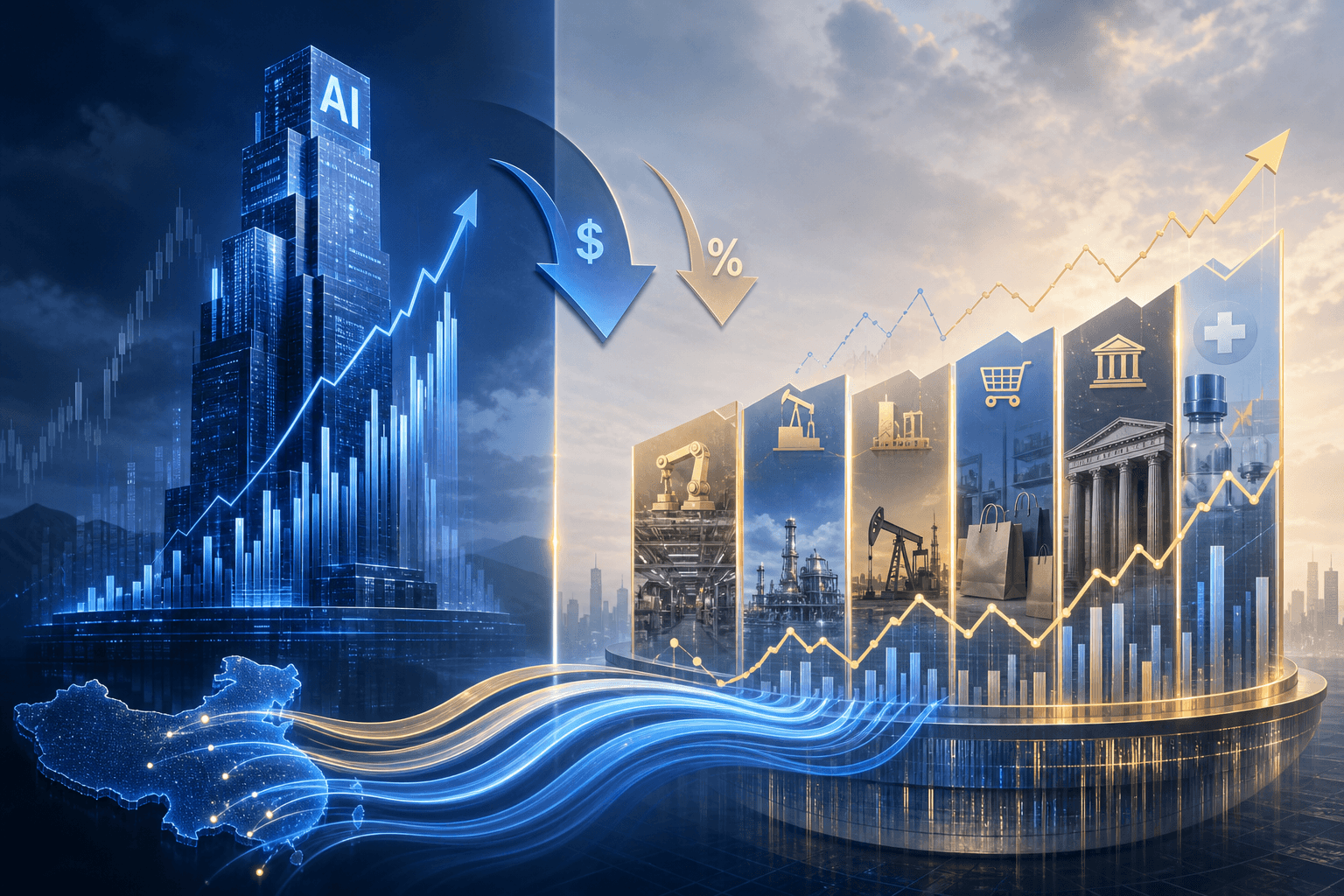

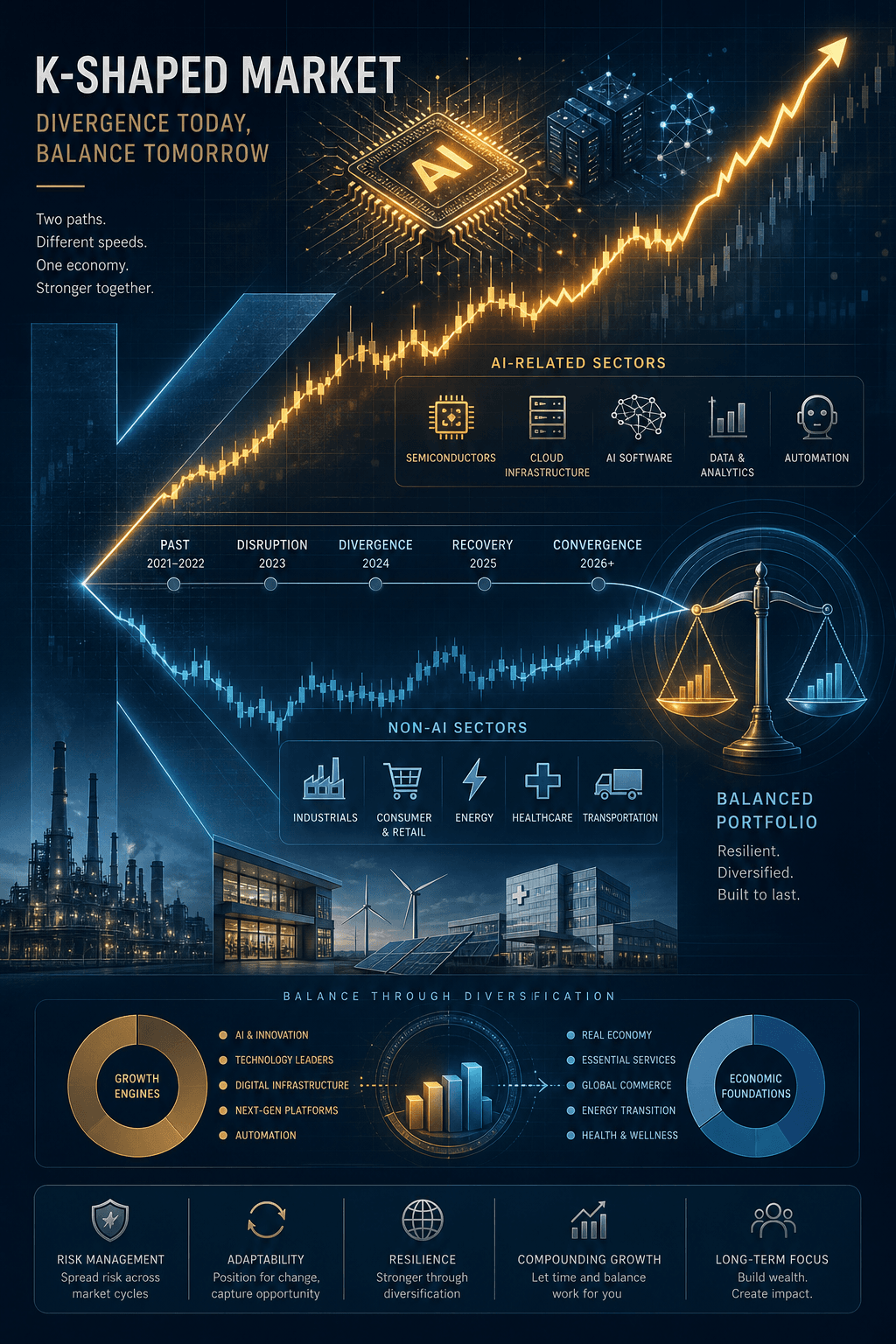

过去一段时间,A股和海外市场都出现了明显的K型分化:AI相关资产享受高估值和高关注度,非AI板块则因为宏观、资金和情绪因素被压在低位。中信证券认为,这种分化不仅来自基本面,也来自叙事强化。

AI链条的优势在于订单确定性、资本开支预期和产业趋势。但当市场对AI的预期过高时,任何关于资本开支、商业化、Token成本、云厂商ROI的负面信息,都会被放大。华尔街见闻文章中提到,Meta相关新闻引发巨大争议,反映出市场对AI产业负面信息缺乏容忍度。

这并不代表AI长期主线结束。它更说明,当一个方向被买到极致,市场需要更丰富的定价体系。非AI板块的修复,本质上是极端分化后的再平衡:不是把AI逻辑推翻,而是让资金重新评估其他行业是否被过度低估。

真正能修复的不是所有非AI,而是有业绩和资金弹性的方向

从中信证券观点看,值得重视的并不是“所有非AI”,而是部分有业绩支撑、估值合理、资金压力缓解的板块。

一类是能化相关方向。油价中枢和波动率变化、补库开工需求、化工品成本下探空间,都会影响化工、电新、有色等行业的利润弹性。若宏观流动性不再继续恶化,这些方向更容易从低估值中修复。

一类是低估值金融,尤其是券商。券商对市场成交、风险偏好和流动性改善较敏感。如果宽基ETF流出压力缓和,市场活跃度回升,券商可能受益于情绪和业绩预期的双重修复。

还有一类是创新药。它不属于传统周期,但也不是AI主线。若行业趋势向上、持仓出清较充分,同时流动性压制减弱,创新药这类前期被压制的成长资产也可能进入修复窗口。

这里要避免一个误区:低估值不等于一定上涨。低估值只有在盈利没有继续下修、资金面不再恶化、叙事开始改善时,才更容易变成修复机会。

普通投资者应该看哪些确认信号

第一,看美联储政策路径。市场不需要马上转向降息,只要“继续加息”的极端叙事降温,非AI板块估值压力就会减轻。美债收益率、美元指数和通胀数据,是最直接的观察变量。

第二,看宽基ETF资金流。如果前期净赎回压力明显缓和,说明A股内部流动性约束下降。对非AI板块来说,这比单纯喊风格切换更重要。

第三,看AI板块内部是否继续极端拥挤。如果AI仍然强,但波动加大、分化加剧,资金可能会寻找AI中下游或非AI里的业绩确定性方向。

第四,看非AI板块的中报和盈利预期。只有业绩能兑现,修复才可能从估值反弹变成趋势延续。

第五,看市场是否从单一审美转向多元定价。如果资金愿意同时给AI、能化、创新药、券商等方向定价,说明修复窗口更真实。

如果你已经不是在问“宏观怎么看”,而是在问“不同平台和入口该怎么选”,可以继续读OKX 和币安哪个好?新手开户该怎么选。先把选择逻辑想清楚,再进入具体动作,会更稳。

常见问题

加息叙事扭转为什么利好非AI板块?

因为前期强美元和高利率预期对非AI板块估值压制更明显。AI硬件链条有高景气和订单支撑,抗压能力更强;非AI板块则更依赖流动性、风险偏好和资金面。当加息叙事降温时,前期被压低的估值更容易修复。

非AI板块修复是不是意味着AI行情结束?

不是。更合理的理解是市场从极致AI交易转向更均衡的结构。AI仍可能是长期主线,但短期如果拥挤度过高、产业负面信息被放大,资金会阶段性寻找其他有业绩支撑的方向。

哪些信号能确认修复窗口真的打开?

重点看四类信号:美债收益率和美元指数是否继续回落,宽基ETF净流出是否缓和,非AI板块中报业绩是否稳定,以及资金是否从单一AI抱团转向多行业扩散。只有这些信号同时改善,修复窗口才更可靠。

结论:窗口在打开,但不要把修复看成普涨

流动性与非AI板块修复的逻辑正在变清楚:加息叙事从极端鹰派回摆,强美元压力减轻,宽基ETF流出压力缓解,都会给前期受压制的非AI板块创造修复条件。

但这个窗口不是无差别行情。真正值得跟踪的是有业绩、有估值空间、资金压力正在下降的方向。AI长期主线仍在,非AI修复更像市场审美从单一拥挤走向均衡,而不是一次彻底风格翻转。