日债收益率飙升,表面看是日本国债市场自己的问题,实际却牵动全球债券、日元、美元流动性和风险资产定价。对普通投资者来说,重点不是背下每一个收益率点位,而是看懂:为什么日本长期国债突然变得这么敏感,日本央行的量化紧缩会不会被迫放慢,以及这会怎样影响加密市场这类高波动资产。

先给结论:日本央行短期更可能选择“放慢节奏、提高灵活性、必要时临时稳定市场”,而不是直接宣布量化紧缩完全结束。真正会让它提前刹车的,不是收益率单日冲高本身,而是债市流动性恶化、超长期国债拍卖连续失衡、日元和通胀预期同时失控。

本文是宏观新闻解读,不构成债券、外汇、股票或加密资产投资建议。如果你已经开始把宏观风险和平台选择放在一起考虑,后面可以继续看站内的交易所平台对比指南,先理解平台合规、安全和使用路径,再决定下一步。

下一步:如果你想把宏观风险判断落到平台选择上,可以继续阅读交易所平台对比指南,先比较安全性、费用和使用路径,再决定后续操作。

日债收益率飙升到底发生了什么

这轮日债收益率飙升,最醒目的变化出现在长期和超长期国债。Reuters 在 2026 年 5 月的报道中提到,30 年期日本国债收益率一度跳升至约 4.170% 的纪录高位,10 年期收益率触及约 2.800%,为 1996 年 10 月以来高位。收益率上升,意味着债券价格下跌;越是长期债,对利率变化越敏感,所以 20 年、30 年这类超长期日债的波动更容易被市场放大。

这不是单一事件造成的。日本国债过去多年处在日本央行超宽松政策和收益率曲线控制框架下,市场习惯了央行这个巨大买家长期存在。现在,日本央行退出 YCC、提高政策利率、减少国债购买,市场要重新给日本长期利率定价。与此同时,财政刺激和额外预算预期增加了国债供给,能源价格又推高通胀担忧,长期资金买盘没有过去那么稳定,几条线叠在一起,就形成了这轮日债收益率飙升。

对新手来说,可以把它理解为一个供需变化:过去央行买得多,市场不太担心没人接;现在央行买得少,政府还可能发得多,买家就会要求更高收益率才愿意接盘。

日本央行量化紧缩现在怎么走

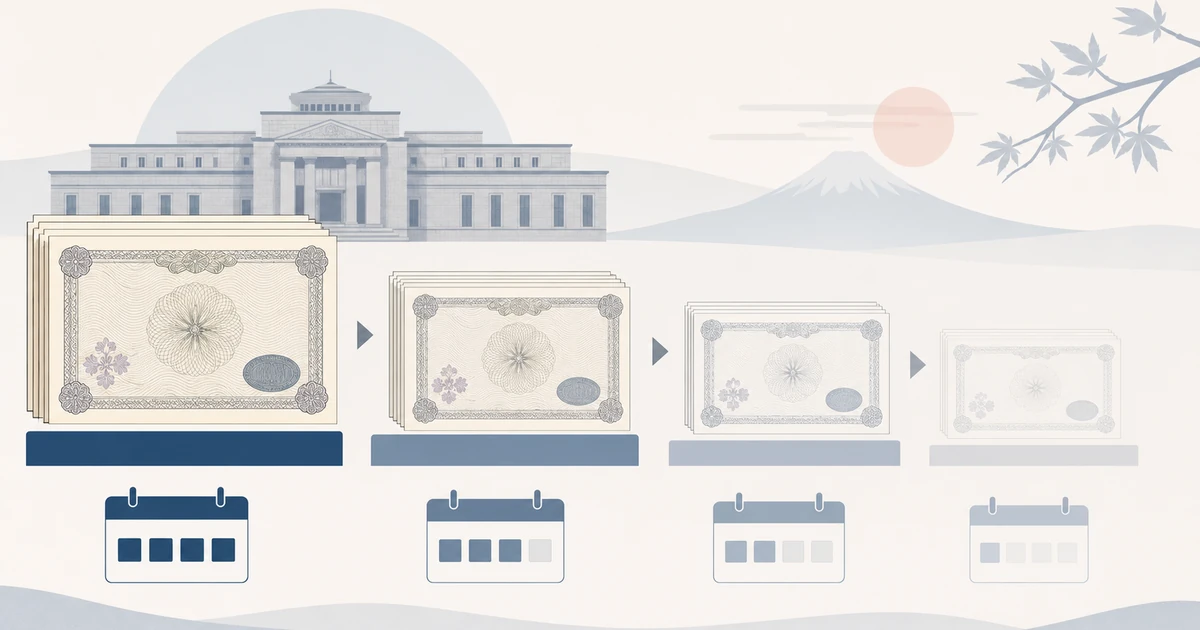

这里的“量化紧缩”,不是简单把资产负债表瞬间砍掉,而是日本央行逐步减少日本国债购买量。日本央行在 2025 年 6 月公布的计划中说明,长期利率原则上应由金融市场形成,同时购债削减要保持可预测性,并保留足够灵活性来支持 JGB 市场稳定。

按 BOJ 当时公布的路径,月度日本国债购买额从 2025 年 4-6 月约 4.1 万亿日元,逐步降到 2026 年 1-3 月约 2.9 万亿日元;2026 年 4-6 月约 2.7 万亿日元,之后继续按较慢幅度下调,到 2027 年 1-3 月约 2.1 万亿日元。换句话说,日本央行已经把“减购”写成了一个时间表,而不是每天临时拍脑袋。

但这个时间表并不等于完全没有弹性。BOJ 的计划也明确提到,如果长期利率快速上升,央行可以机动增加 JGB 购买,或采取固定利率购债等操作;必要时,也可以在货币政策会议上修改计划。这一点非常关键:日本央行想让市场相信它在退出超宽松,但也不想让退出过程变成债市失序。

所以,讨论日本央行量化紧缩会不会提前刹车,不能只问“收益率高不高”,还要问“市场还能不能正常交易”。

为什么市场会担心日本央行提前刹车

第一条原因是超长期债供需变了。日本寿险、养老金过去是超长期日债的重要买家,因为它们需要长期资产匹配长期负债。但当收益率快速上行时,买家可能反而选择观望:既然明天可能有更高收益率,今天为什么急着买?这种观望会让拍卖承接变弱,进一步推高收益率。

第二条原因是财政供给压力。日本政府债务规模长期偏高,如果额外预算或刺激政策需要更多发债,市场就要吸收更多新债。央行减购意味着原本由央行承接的一部分供给,要转给私人部门。私人买家对价格更敏感,要求的期限溢价也更高。

第三条原因是日元和能源价格。日本高度依赖能源进口,能源价格上升会影响贸易条件和通胀预期。Reuters 也提到,日元在能源冲击、BOJ 加息谨慎和财政刺激预期下再度承压。若日元走弱推高进口通胀,日本央行会更难轻易转鸽;但如果债市同时承压,政策取舍会变得更复杂。

第四条原因是全球长端收益率一起上行。美国、英国、欧洲和日本长债收益率同步抬升时,投资者会重新比较全球债券回报。日本资金如果减少海外配置、回流本土,可能影响美债和其他资产;反过来,全球债市波动也会加重日债压力。

这些因素叠加后,市场自然会问:如果日债收益率飙升继续,日本央行是否会提前暂停量化紧缩?

会不会提前刹车:看三个信号

第一个信号,是市场功能是否恶化。正常的收益率上行,央行未必会干预;但如果买卖价差明显扩大、特定期限交易冻结、回购市场或期货市场出现连锁压力,性质就变了。BOJ 计划里保留“机动增加购债”的空间,主要就是为了应对这种市场功能问题。

第二个信号,是超长期国债拍卖是否连续变差。一次拍卖偏弱不一定改变政策,但如果 20 年、30 年、40 年国债连续出现需求不足、尾部走阔、一级交易商承接压力上升,央行和财务省都会更难忽视。因为这不只是价格问题,而是政府融资机制能否平稳运行的问题。

第三个信号,是日元、通胀预期和长债收益率是否同时失控。如果只是收益率上升,央行可以解释为市场定价正常化;如果日元快速贬值、进口通胀预期升温、长端收益率又急升,日本央行既不能轻易放松,也不能放任市场失序,最可能采用的是“口头沟通加临时操作”的组合。

因此,基准情景不是 BOJ 立刻停止量化紧缩,而是继续强调可预测减购,同时在必要时调整购买结构、增加特定期限操作,甚至把后续减购节奏再放慢。

下一步:如果你想把宏观风险判断落到平台选择上,可以继续阅读交易所平台对比指南,先比较安全性、费用和使用路径,再决定后续操作。

这对加密市场和普通投资者有什么影响

日债收益率飙升对加密市场的影响,不是因为日本国债本身和比特币有直接兑换关系,而是因为它影响全球流动性和风险偏好。长期国债收益率越高,无风险或低风险资产的吸引力越强,高波动资产的估值压力也会更大。加密资产通常对美元流动性、风险偏好和杠杆成本比较敏感,所以全球长端利率上行时,市场波动往往会放大。

如果日本央行提前放慢量化紧缩,短期可能缓和债市压力,风险资产会把它理解为流动性压力减轻。但如果 BOJ 放慢的原因是债市已经出现功能问题,那反而说明宏观风险在上升,不能简单当成利好。

对普通用户来说,更实用的做法是:不要把宏观新闻直接翻译成“马上买”或“马上卖”,而是把它当成风险环境变化的提示。比如,看到日债收益率飙升、美元和日元波动加大、全球长债收益率同步上行时,就要降低对短期行情确定性的期待,也要更重视平台安全、资金划转和仓位管理。

如果你已经不是在问“宏观新闻怎么看”,而是在问“自己用哪个平台更稳、怎样减少操作风险”,可以继续看交易所平台对比指南。这篇文章解决的是“怎么看风险环境”的问题,下一步才是“怎么选工具和路径”。

结论:更可能是放慢节奏,而不是完全掉头

综合来看,日债收益率飙升确实会增加日本央行量化紧缩提前调整的概率,但“调整”不等于“完全放弃”。BOJ 已经把长期利率由市场形成写进政策叙事,也需要维护政策正常化的可信度。如果收益率只是上行到更高平台,而市场仍能正常交易,它大概率会继续按计划减购,只是在沟通上更谨慎。

真正的刹车条件,是收益率上行演变成市场功能受损。到那时,日本央行可以通过增加特定期限购债、固定利率操作、调整减购节奏来稳定市场,而不一定要宣布量化紧缩终结。

所以,这个问题可以这样看:日债收益率飙升已经逼近日本央行的政策容忍边界,但还没有自动等于 QT 结束。后续最值得盯的,不是单个收益率点位,而是超长期拍卖、日元走势、BOJ 会议表态和购债操作是否突然加码。

下一步:如果你想把宏观风险判断落到平台选择上,可以继续阅读交易所平台对比指南,先比较安全性、费用和使用路径,再决定后续操作。

常见问题

日债收益率飙升是什么意思?

日债收益率飙升,指日本国债收益率快速上行。由于债券价格和收益率反向变化,这通常意味着日本国债价格下跌,投资者要求更高回报才愿意持有这些债券。

日本央行量化紧缩一定会提前结束吗?

不一定。更可能的路径是放慢减购节奏或增加临时稳定操作。只有当收益率上行导致市场功能明显恶化时,日本央行才更可能实质性调整量化紧缩计划。

为什么 30 年期日本国债更受关注?

30 年期国债期限更长,对利率变化更敏感,也更依赖寿险、养老金等长期资金买盘。一旦这些买家观望,超长期债收益率容易比短端和中端波动更大。

日债收益率飙升会直接影响比特币吗?

不是直接影响,而是通过全球流动性、风险偏好、美元利率和杠杆成本间接影响。长期收益率上行通常会压制高波动资产估值,但具体行情还要结合美元、股市和加密市场自身因素判断。

普通投资者应该怎么跟踪后续变化?

重点看四类信息:日本央行会议和购债操作、20 年和 30 年日债拍卖结果、日元汇率变化、全球长端收益率是否同步上行。不要只看单日涨跌,也不要把宏观新闻直接当成交易信号。